Une succession avec un bien immobilier est une thématique incontournable dès qu’un proche disparaît en laissant un patrimoine. Ce sujet mêle droit, fiscalité et stratégies patrimoniales. Dans un contexte où les familles recomposées se multiplient et les prix de l’immobilier grimpent, bien comprendre les rouages d’une succession immobilière devient essentiel pour protéger ses intérêts et ceux de ses proches. Notre article vous livre un guide complet, conçu pour anticiper, comprendre et agir au mieux face à ce moment de vie souvent complexe.

Qu’est‑ce qu’une succession immobilière ?

Définissons tout d’abord le cadre juridique et pratique d’une succession immobilière.

Définition et cadre juridique

Une succession immobilière désigne la transmission d’un ou plusieurs biens immobiliers appartenant à une personne décédée, à ses héritiers légaux ou désignés. En France, ce processus est strictement encadré par le Code civil, notamment via les articles 720 et suivants.

On distingue deux types de succession :

- Légale : en l’absence de testament, la loi détermine les héritiers et la part de chacun.

- Testamentaire : le défunt a exprimé ses volontés par un testament, dans la limite de la réserve héréditaire.

Dès l’ouverture de la succession, tous les biens du défunt (dont les biens immobiliers) entrent dans la masse successorale. Chaque héritier devient indivisaire, sauf si un partage intervient.

Bon à savoir : un bien immobilier situé en France est toujours soumis au droit français, même si le défunt ou ses héritiers vivent à l’étranger.

Délais et rôle du notaire

Le recours à un notaire est obligatoire. Lorsque la succession comprend un bien immobilier, voici les principaux rôles de ce dernier :

- Acte de notoriété : il établit la liste des héritiers légaux et leur qualité.

- Inventaire du patrimoine : le notaire recense l’ensemble des biens du défunt, y compris les dettes éventuelles.

- Contact avec le service des impôts pour déterminer les droits de succession.

- Préparation du partage ou de l’indivision.

Le notaire doit clôturer la succession dans un délai de 6 mois suivant le décès (en France métropolitaine), notamment pour permettre le règlement des droits fiscaux.

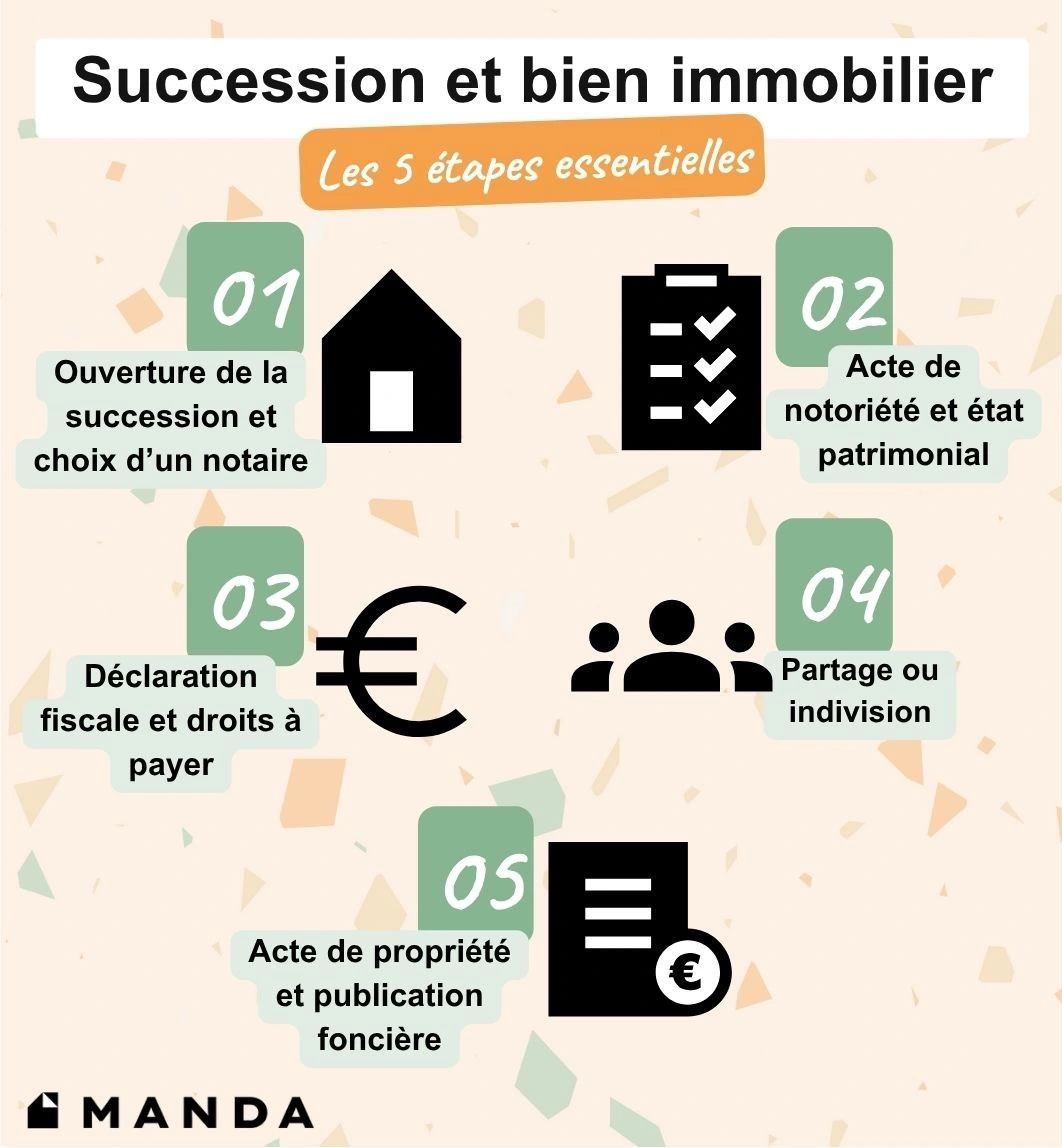

Les étapes de la succession en présence d’un bien immobilier

Une succession avec un bien immobilier doit suivre une série d’étapes précises.

Ouverture de la succession et désignation d’un notaire

Dès le décès, la succession s’ouvre automatiquement. Mais les héritiers doivent choisir un notaire pour l’administrer. Celui-ci centralisera tous les éléments patrimoniaux et établira les actes nécessaires.

Cette étape est essentielle, car :

- Le notaire devient l’interlocuteur unique des héritiers.

- Il vérifie s’il existe un testament ou une donation entre époux.

- Il informe les héritiers de leurs droits, devoirs et options : acceptation pure et simple, acceptation à concurrence de l’actif net ou renonciation.

Acte de notoriété et état patrimonial

Le rôle du notaire est ici de dresser l’ensemble du patrimoine :

- Actif successoral : maison, appartement, terrain, placements, objets de valeur.

- Passif : emprunts en cours, dettes fiscales, charges.

L’inventaire permet d’évaluer précisément la valeur nette de la succession.

À retenir : si l’actif est inférieur au passif, un héritier peut refuser la succession pour éviter de devoir payer les dettes du défunt.

Déclaration fiscale et droits à payer

Dans les 6 mois suivant le décès, les héritiers doivent déposer une déclaration de succession auprès de l’administration fiscale. Cette déclaration permet de :

- Calculer les droits de succession dus par chaque héritier.

- Bénéficier des abattements prévus selon le lien de parenté.

- Signaler les éventuelles dettes à déduire de l’actif.

Le notaire effectue la déclaration et assure le règlement des droits.

Partage ou indivision

Une fois la succession évaluée, deux options se présentent :

- Partage : les biens sont répartis entre les héritiers. Si un bien ne peut pas être divisé, un héritier peut racheter la part des autres.

- Indivision : les héritiers conservent ensemble le bien. Dans ce cas, une convention d’indivision est fortement recommandée pour définir les règles de gestion.

Acte de propriété et publication foncière

Le notaire établit une attestation immobilière, qui remplace l’acte de propriété du défunt. Elle est ensuite publiée au service de publicité foncière pour mettre à jour le nom des propriétaires.

Ce document est indispensable pour :

- Réaliser des travaux

- Louer le bien

- Vendre la propriété ultérieurement

Fiscalité et droits associés à la succession immobilière

La fiscalité liée à la succession d’un bien immobilier peut avoir un impact important sur les héritiers. Il est donc indispensable de bien en connaître les contours.

Abattements selon le lien familial

Chaque héritier bénéficie d’un abattement fiscal sur la part reçue, selon le lien familial :

Bon à savoir : les frères ou sœurs vivant sous certaines conditions avec le défunt peuvent bénéficier d’une exonération.

Barème des droits selon le profil de l’héritier

Après abattement, l’administration fiscale applique un barème progressif, pouvant aller jusqu’à 45 % en ligne directe :

- 5 % jusqu’à 8 072 €

- 10 % de 8 073 à 12 109 €

- 15 % de 12 110 à 15 932 €

- 20 % de 15 933 à 552 324 €

- 30 % de 552 325 à 902 838 €

- 40 % de 902 839 à 1 805 677 €

- 45 % au-delà de 1 805 677 €

Les héritiers éloignés peuvent se voir appliquer un taux unique de 60 %.

Frais annexes

Outre les droits de succession, d’autres frais obligatoires s’ajoutent :

- Émoluments du notaire : calculés selon la valeur du bien.

- Frais d’attestation immobilière : généralement entre 0,8 % et 1,2 %.

- Frais de formalités et de publication : variables selon les situations.

⇨ Pour aller plus loin avec Manda : “Tout savoir sur la fiscalité immobilière”

{{cta-achat="/ressources/auteurs/leo-riquier"}}.

Indivision : gestion du bien entre héritiers

Lorsqu’un bien immobilier est transmis à plusieurs héritiers, il tombe en indivision successorale. Cette situation est fréquente mais peut devenir source de conflits si elle n’est pas bien gérée.

Fonctionnement de l’indivision

En indivision, tous les héritiers sont propriétaires ensemble du bien. Chacun possède une quote-part indivise, proportionnelle à ses droits dans la succession.

Cela implique :

- Une gestion à l’unanimité pour les actes importants (vente, hypothèque, gros travaux…).

- Une gestion à la majorité des 2/3 pour les actes de conservation (entretien, location meublée...).

- L’obligation de régler ensemble les charges liées au bien : taxes, entretien, assurance…

À retenir : l’indivision peut rapidement créer des tensions si les héritiers ne s’entendent pas sur la gestion ou l’avenir du bien.

Convention d’indivision

Pour sécuriser la gestion du bien, il est possible de signer une convention d’indivision devant notaire. Elle fixe les règles de fonctionnement pour une durée déterminée (5 ans renouvelables).

Elle précise notamment :

- La répartition des charges

- Les droits de chacun

- Les modalités de sortie

Cette convention évite bien des conflits et facilite la prise de décision.

Sortie d’indivision

L’indivision ne doit pas être éternelle. Voici les principaux moyens d’en sortir :

- Vente du bien avec accord des cohéritiers

- Rachat de soulte par l’un d’eux pour devenir propriétaire unique

- Viager ou démembrement si la situation patrimoniale s’y prête

En dernier recours, un indivisaire peut saisir le tribunal pour provoquer le partage judiciaire. Mais cette voie est longue et coûteuse.

⇨ Pour aller plus loin avec Manda : “Comment déclarer un bien immobilier en indivision”

Transmission optimisée et stratégies patrimoniales

Anticiper une succession permet d’en réduire le coût fiscal, de faciliter la transmission et de préserver l’harmonie familiale.

Options pour éviter une succession ruinant les héritiers

Plusieurs leviers permettent d’alléger la fiscalité sur une succession avec un bien immobilier :

- Donation en nue-propriété : les parents conservent l’usufruit, les enfants récupèrent la pleine propriété au décès, sans droits supplémentaires.

- Démembrement croisé entre époux : pour optimiser la répartition entre usufruitier et nu-propriétaire.

- Donations progressives : tous les 15 ans, un parent peut donner jusqu’à 100 000 € par enfant sans droits.

Interventions récentes (2025)

En 2025, une loi est venue faciliter les partages successoraux bloqués, notamment en indivision. Elle permet :

- La désignation accélérée d’un administrateur

- L’autorisation de vente en justice dès lors que plus de 50 % des indivisaires sont favorables.

Cela vise à réduire les situations où un bien reste gelé pendant des années.

Protéger le conjoint survivant

Le conjoint survivant peut se retrouver en difficulté si rien n’a été anticipé. Pour le protéger :

- Il est possible de lui léguer l’usufruit du bien (via donation entre époux ou testament).

- Il peut bénéficier du paiement différé ou fractionné des droits de succession si l’actif est immobilier.

- Le recours au démembrement permet aussi de préserver son droit de vivre dans le logement familial.

À retenir : anticiper la protection du conjoint est essentiel, surtout en cas de famille recomposée.

Vente d’un bien en héritage : modalités et fiscalité

Vendre un bien hérité peut s’avérer complexe, tant sur le plan administratif que fiscal. Mieux vaut être bien informé pour faire les bons choix.

Vente avant ou après partage

La vente du bien peut intervenir :

- Avant le partage : tous les indivisaires doivent être d’accord. Le produit de la vente est ensuite réparti selon les quotes-parts.

- Après le partage : chaque héritier vend sa part, ou le propriétaire unique vend librement.

Dans les deux cas, le notaire doit vérifier que le bien a été répertorié dans l’attestation de propriété.

Plus‑value éventuelle

La vente d’un bien hérité peut générer une plus-value immobilière, taxable dans certains cas. Toutefois, plusieurs exonérations existent :

- Si le vendeur n’était pas propriétaire de sa résidence principale les deux dernières années.

- Si la vente est inférieure à 15 000 € (par part).

- En cas de réemploi du produit pour acheter une résidence principale (sous conditions).

La plus-value est calculée sur la différence entre le prix de vente et la valeur vénale au jour du décès, et non le prix d’achat initial.

Estimation à la date du décès

L’administration fiscale exige que le bien soit estimé à sa valeur vénale au jour du décès. Cette valeur sert de base :

- Pour la déclaration de succession

- Pour le calcul de la plus-value à la revente

Il est conseillé qu’elle soit établie par une expertise immobilière ou une estimation du notaire.

Les risques de sous-estimation d’un bien immobilier lors d’une succession

Sous-estimer la valeur vénale d’un bien immobilier dans le cadre d’une succession peut sembler tentant pour réduire les droits à verser. Pourtant, cette pratique expose les héritiers à plusieurs risques, principalement fiscaux.

L’administration fiscale peut procéder à un redressement si elle juge que la valeur déclarée est manifestement inférieure à la réalité du marché. Ce redressement entraîne :

- Le paiement de droits supplémentaires sur la différence

- Des pénalités et intérêts de retard pouvant atteindre 40 %

Ce risque est d’autant plus élevé si le bien est revendu rapidement et à un prix supérieur à celui déclaré lors de la succession. Dans ce cas, le fisc dispose d’un délai de contrôle de 6 ans. Une mauvaise estimation peut aussi entraîner des conflits entre héritiers, si certains estiment avoir été lésés dans le partage.

Cas pratiques et conseils pour les héritiers

Rien de tel que des exemples concrets pour illustrer les enjeux d’une succession avec un bien immobilier.

Exemple : maison T4 transmise par une mère à ses 3 enfants

- Valeur estimée : 360 000 €

- Abattement : 100 000 € par enfant

- Part taxable : 20 000 € par enfant

- Droits à payer : environ 2 194 € chacun (voir barème de calcul plus haut)

- Frais de notaire et de formalités : env. 3 000 €

Bon à savoir : en cas de vente immédiate, les droits restent dus mais la plus-value est souvent faible, car la valeur à la vente correspond à celle estimée au décès.

Scénario : indivision prolongée et solutions pour en sortir

Les trois enfants héritent d’un bien, mais l’un d’eux refuse la vente. Les autres peuvent :

- Négocier un rachat de soulte

- Proposer une location temporaire en attendant un accord

- Ou saisir le tribunal pour un partage judiciaire

Scénario : transmission via donation ou démembrement anticipé

Un parent souhaite transmettre une maison tout en y vivant :

- Il donne la nue-propriété à ses enfants

- Il conserve l’usufruit

- À son décès, les enfants récupèrent la pleine propriété sans droits supplémentaires

⇨ Pour aller plus loin avec Manda : “Ce qu’il faut savoir sur l’usufruit”

Conclusion

Une succession avec un bien immobilier est une démarche courante. Il est fortement recommandé de solliciter un notaire dès le décès, de favoriser le dialogue familial et de faire réaliser un audit patrimonial si la situation est complexe. La transmission d’un bien immobilier ne doit pas être subie. Avec de la clarté, de l’anticipation et de bons conseils, elle peut au contraire renforcer les liens familiaux.

Manda, votre spécialiste de la transaction immobilière, met à votre disposition des experts pour répondre à vos questions et vous aider lors d’une succession avec un bien immobilier pour en assurer la vente dans les meilleures conditions.

{{cta-achat="/ressources/auteurs/leo-riquier"}}.

FAQ sur une succession avec un bien immobilier

Comment se déroule une succession avec un bien immobilier ?

Elle passe par un notaire, qui établit l’acte de notoriété, l’inventaire des biens, l’attestation immobilière, puis la déclaration fiscale. Les héritiers deviennent alors copropriétaires ou propriétaires uniques après partage.

Quels sont les droits de succession pour un enfant ?

Chaque enfant bénéficie d’un abattement de 100 000 €. Au-delà, les droits s’échelonnent de 5 % à 45 %, selon le montant hérité.

Peut-on vendre un bien en indivision sans l'accord de tous ?

Non, sauf si les héritiers représentent au moins 2/3 des droits et saisissent le juge, qui peut autoriser la vente dans l’intérêt de l’indivision.

Comment protéger le conjoint survivant ?

Via une donation entre époux, le démembrement de propriété ou le choix de l’usufruit du logement, selon la situation matrimoniale.

{{cta-achat="/ressources/auteurs/leo-riquier"}}.