Gérer un patrimoine immobilier en famille tout en réduisant sa fiscalité ? C’est le pari que propose la SARL de famille pour la location meublée. Encore peu connue du grand public, cette forme juridique combine souplesse, protection juridique et optimisation fiscale. Dans cet article, nous explorons en détail les avantages, les limites et les modalités de gestion de cette structure, idéale pour les familles souhaitant développer une activité de location meublée.

Qu’est-ce qu’une SARL de famille ?

Regardons en détail ce qu’est réellement une SARL de famille et en quoi elle diffère d’une SARL classique.

Définition de la SARL de famille

Une SARL de famille, comme son nom l’indique, est une entreprise qui regroupe les membres d’une famille. Elle est régie par les mêmes règles que la SARL classique, à une exception près : elle peut opter pour un régime fiscal de transparence, c’est-à-dire l’imposition directe des revenus dans les mains des associés, plutôt qu’au niveau de l’entreprise.

Cette structure s’adresse donc aux familles souhaitant exercer une activité commerciale ensemble, comme la location meublée, tout en bénéficiant d’un cadre fiscal avantageux.

Bon à savoir : seule une activité commerciale permet cette option. La location nue étant une activité civile, elle n'est pas compatible avec ce régime fiscal spécifique.

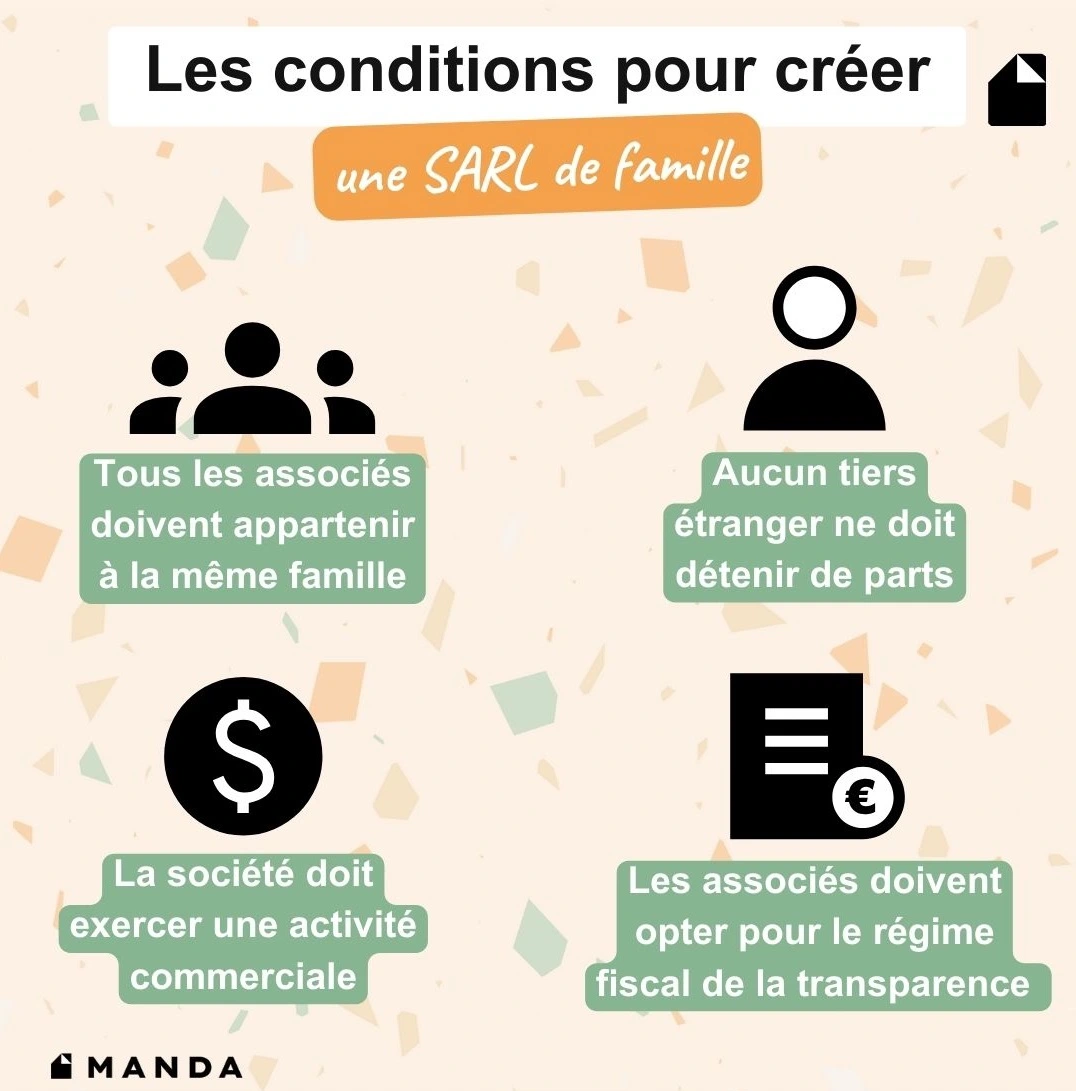

Conditions pour constituer une SARL de famille

Pour pouvoir être qualifiée de SARL de famille, plusieurs critères doivent impérativement être respectés :

- Tous les associés doivent appartenir à la même famille en ligne directe ou collatérale jusqu’au 2e degré : parents, enfants, petits-enfants, frères, sœurs, conjoints mariés ou partenaires de PACS.

- Aucun tiers étranger à la famille ne doit détenir de parts.

- La société doit exercer une activité commerciale (comme la location meublée).

- Les associés doivent opter pour le régime fiscal de la transparence dès la création ou dans les trois premiers mois de l’exercice.

Bon à savoir : l’option pour l’imposition sur le revenu dans une SARL de famille est irrévocable tant que les conditions sont remplies. Elle devient caduque si un nouvel associé hors famille entre dans la société.

Pourquoi opter pour une SARL de famille pour la location meublée ?

Ce modèle juridique attire de plus en plus de familles souhaitant investir dans la location meublée, car il offre des bénéfices concrets sur plusieurs plans.

Optimisation fiscale pour les bailleurs

Le principal attrait de la SARL de famille en location meublée réside dans sa fiscalité avantageuse. En optant pour le régime LMNP (Loueur Meublé Non Professionnel), les associés peuvent :

- Déduire l’ensemble des charges liées à l’exploitation des logements meublés (travaux, intérêts d’emprunt, frais de gestion, assurances…).

- Amortir la valeur du bien immobilier (hors terrain) sur plusieurs années, ce qui réduit significativement le revenu imposable.

- Reporter les déficits sur les revenus futurs de la location meublée.

- Bénéficier d’une imposition au barème de l’impôt sur le revenu, souvent plus avantageuse que l’impôt sur les sociétés, surtout en présence de déficits.

À retenir : en choisissant le régime fiscal réel, la SARL de famille peut aller encore plus loin dans l’optimisation des charges.

⇨ Pour en savoir plus avec Manda : “Comprendre la fiscalité LMNP : tout ce que vous devez savoir !”

Transmission du patrimoine facilitée

La transmission d’un bien immobilier en direct peut être complexe, surtout en présence de plusieurs enfants. En passant par une SARL de famille, les parents peuvent transmettre des parts sociales, ce qui permet :

- De fractionner la transmission sur plusieurs années, via des donations successives.

- De profiter des abattements fiscaux sur les donations de parts sociales (100 000 € par enfant tous les 15 ans).

- D’éviter les indivisions conflictuelles : chaque enfant reçoit une part définie de la société, sans remise en cause de la gestion.

- D'anticiper et d'organiser la succession, tout en conservant une gouvernance familiale maîtrisée.

À retenir : transmettre un bien via une SARL de famille est souvent moins coûteux fiscalement que de le transmettre en direct.

Responsabilité limitée des associés

Comme pour toute SARL, la responsabilité des associés est limitée au montant de leurs apports. En cas de difficulté financière, les créanciers ne peuvent pas se retourner contre le patrimoine personnel des membres de la famille.

{{cta="/ressources/auteurs/leo-riquier"}}.

Comment gérer une SARL de famille pour la location meublée ?

Créer une SARL de famille ne suffit pas. Il faut aussi la gérer efficacement pour bénéficier de tous ses atouts.

L’objet social et l’activité de la SARL

L’objet social de la SARL doit mentionner explicitement l’activité de location meublée, afin de ne laisser aucune ambiguïté :

- Il ne doit pas inclure d’activités civiles comme la location nue.

- Il peut mentionner d’autres activités commerciales accessoires : sous-location meublée, conciergerie, gestion locative…

Bon à savoir : un objet social clair facilite la cohérence fiscale et évite les requalifications par l’administration.

Comptabilité et obligations fiscales

La SARL de famille pour la location meublée est tenue à des obligations comptables strictes, similaires à celles d’une société classique :

- Tenue d’une comptabilité complète (livre-journal, grand livre, balance).

- Établissement d’un bilan comptable annuel.

- Déclaration de résultat auprès des impôts.

- Paiement des cotisations sociales éventuelles selon le statut fiscal.

Faire appel à un expert-comptable est quasiment indispensable. Il vous aidera à :

- Choisir le bon régime fiscal (réel ou micro-BIC).

- Optimiser la déduction des charges et l’amortissement.

- Assurer la conformité comptable et éviter les redressements.

Choisir entre le régime réel ou micro-BIC

Lorsqu’on loue un bien via une SARL de famille pour la location meublée, il faut choisir entre deux régimes d’imposition :

Le régime réel est en général plus avantageux dans le cadre d’une SARL de famille pour de la location meublée, car il permet une meilleure optimisation fiscale, notamment grâce à l’amortissement.

Bon à savoir : le choix du régime s’effectue lors de la déclaration de début d’activité. Il est reconductible tacitement, mais peut être modifié sous conditions.

⇨ Pour aller plus loin avec Manda : “Tout savoir sur la fiscalité d’un investissement locatif en 2025 pour optimiser sa rentabilité”

Les avantages de la SARL de famille en location meublée

Choisir une SARL de famille en location meublée, c’est aussi faire le choix d’une gestion patrimoniale structurée.

Gestion simplifiée du patrimoine immobilier familial

Avec une SARL de famille, les décisions sont prises collectivement, selon les règles définies dans les statuts :

- Répartition des revenus entre associés selon leurs parts dans le capital.

- Décision commune sur les travaux, les investissements ou la vente.

- Gouvernance claire : un ou plusieurs gérants désignés par les statuts.

Cette gestion centralisée évite les conflits familiaux liés à l’indivision et favorise une approche patrimoniale à long terme.

Protection juridique et optimisation des coûts

En structurant l’activité via une SARL de famille pour de la location meublée, vous bénéficiez :

- D’une protection juridique grâce à la responsabilité limitée.

- De la mutualisation des charges (travaux, assurances, frais de gestion…).

- De la possibilité d’employer un gestionnaire ou une agence en commun.

Cela permet de réduire les coûts d’exploitation tout en gardant la main sur les décisions stratégiques.

{{cta="/ressources/auteurs/leo-riquier"}}.

Les inconvénients de la SARL de famille en location meublée à prendre en compte

Malgré ses nombreux atouts, la SARL de famille en location meublée présente aussi des limites à bien anticiper.

Complexité administrative et coûts de gestion

Créer une SARL implique des formalités administratives :

- Rédaction des statuts.

- Immatriculation au Registre du commerce et des sociétés (RCS).

- Publication d’une annonce légale.

Ensuite, il faut assurer une gestion rigoureuse :

- Tenue de la comptabilité.

- Déclarations fiscales.

- Assemblée générale annuelle.

Les coûts de gestion sont donc plus élevés qu’en nom propre, surtout si vous devez rémunérer un expert-comptable.

Restrictions fiscales et conditions légales

Le régime fiscal de la transparence n’est pas acquis automatiquement. Il faut :

- Respecter la composition familiale stricte.

- Exercer une activité commerciale effective.

- Maintenir ces conditions dans le temps.

En cas de non-respect, la SARL de famille peut perdre le bénéfice de l’imposition sur le revenu et basculer vers l’impôt sur les sociétés.

À retenir : le non-respect des critères peut entraîner une requalification fiscale avec des conséquences importantes sur la fiscalité des associés.

Comment créer une SARL de famille pour la location meublée ?

Mettre en place une SARL de famille pour la location meublée demande de suivre un processus précis.

Étapes de la création d'une SARL de famille

Voici les 7 grandes étapes à suivre afin de créer une SARL de famille pour la location meublée :

- Définir l’objet social avec précision (location meublée).

- Rédiger les statuts (avec un juriste si possible).

- Effectuer les apports en capital (numéraire ou en nature).

- Désigner le ou les gérants.

- Immatriculer la société au RCS.

- Publier une annonce légale de constitution.

- Effectuer les démarches fiscales (option pour le régime de la transparence, choix du régime réel ou micro-BIC).

Les formalités administratives

Les formalités à accomplir incluent les points suivants :

- Dépôt du capital social à la banque.

- Transmission du dossier complet au greffe du tribunal de commerce.

- Déclaration de début d’activité auprès du centre de formalités des entreprises (CFE).

- Option pour le régime fiscal sur le revenu auprès du service des impôts.

Bon à savoir : une fois créée, la SARL de famille doit tenir un registre des décisions, convoquer une assemblée annuelle et conserver une comptabilité rigoureuse.

⇨ Pour aller plus loin avec Manda : “Location vide ou meublée fiscalité : comment choisir ?”

Étude de cas : optimisation fiscale avec une SARL de famille en location meublée

Pour illustrer les avantages d'une SARL de famille en location meublée, examinons le cas de Monsieur et Madame S., qui envisagent d'investir dans un bien immobilier meublé à travers une SARL familiale au régime réel.

Situation initiale

- Acquisition : appartement meublé pour 150 000 €

- Loyer mensuel estimé : 550 €

- Taxe foncière annuelle : 500 €

- Intérêts d'emprunt annuels : 2 000 €

- Amortissement annuel : 4 100 €

Analyse financière

- Revenus locatifs annuels : 550 € x 12 = 6 600 €

- Charges déductibles : 500 € + 2 000 € + 4 100 € = 6 600 €

Grâce à la déduction des charges, le résultat fiscal est nul, ce qui signifie que Monsieur et Madame S. ne paieront pas d'impôt sur les revenus locatifs perçus.

S’ils avaient opté pour le régime micro-BIC, ils auraient bénéficié d’un abattement de 50 % sur les revenus locatifs et auraient donc payé des impôts sur 3 300 € (6 600 € x 0,50).

Conclusion : SARL de famille pour la location meublée, est-ce la bonne solution pour vous ?

La SARL de famille en location meublée représente une opportunité pour les familles souhaitant construire, exploiter et transmettre un patrimoine immobilier de manière efficace. Elle offre des avantages fiscaux, une meilleure organisation patrimoniale et une gestion collective sécurisée. Mais elle nécessite aussi une bonne rigueur administrative et un accompagnement professionnel.

Pour réussir votre projet de location meublée en SARL de famille :

- Faites-vous accompagner par un expert-comptable dès le début.

- Rédigez des statuts clairs.

- Privilégiez le régime réel pour optimiser la fiscalité.

- Planifiez la transmission en amont avec un notaire ou un conseiller en gestion de patrimoine.

Chez Manda, votre spécialiste de la gestion locative meublée innovante, nos experts sont à votre écoute pour vous conseiller et vous accompagner dans vos démarches !

{{cta="/ressources/auteurs/leo-riquier"}}.

FAQ sur la SARL de famille en location meublée

Peut-on créer une SARL de famille entre cousins ?

Non, seuls les membres d’une même famille jusqu’au 2e degré peuvent être associés (parents, enfants, frères, sœurs, conjoints, partenaires PACS).

Peut-on exercer la location nue avec une SARL de famille ?

Non, la location nue est une activité civile. Elle rend la SARL incompatible avec le régime de la transparence fiscale.

Faut-il un apport minimum pour créer une SARL de famille ?

Il n’y a pas de minimum légal. Le capital peut être symbolique (1 €), mais un capital adapté est conseillé pour renforcer la crédibilité de la société vis-à-vis des tiers.

Le régime LMNP est-il compatible avec une SARL de famille ?

Oui, à condition que la SARL opte pour l’imposition sur le revenu.

Peut-on transformer une SARL classique en SARL de famille ?

Oui, si tous les associés sont issus d’une même famille et que la société exerce une activité commerciale.

{{cta="/ressources/auteurs/leo-riquier"}}.