L’essentiel

- Le régime réel LMNP existe en deux variantes : simplifié ou normal.

- La différence repose sur les seuils de recettes et les obligations comptables.

- Les formulaires à déposer diffèrent : 2031 + 2033 (simplifié) ou 2031 + 2050-2059 (normal).

- Dans les deux cas, vous déduisez vos charges réelles et pouvez amortir votre bien et son mobilier.

- Le choix du régime dépend de votre profil d’investisseur et du montant de vos recettes.

Introduction

Choisir le bon régime fiscal est une étape importante pour les investisseurs en location meublée non professionnelle. Au-delà du micro-BIC, beaucoup optent pour le régime réel en LMNP, qui offre la possibilité de déduire les charges et d’amortir le bien ainsi que le mobilier. Mais au sein du réel, il existe deux variantes : le réel simplifié et le réel normal. Ces deux options répondent à des règles précises en matière de seuils de recettes et d’obligations comptables. Notre article fait le point complet sur leurs différences pour vous aider à déterminer le régime le plus adapté à votre profil.

Résumé en 60 secondes : réel simplifié ou réel normal en LMNP ?

Le régime réel en LMNP existe sous deux formes : réel simplifié et réel normal. Dans les deux cas, vous déduisez vos charges réelles (intérêts d’emprunt, assurance, frais de gestion...) et vous amortissez le bien et son mobilier, ce qui réduit fortement le bénéfice imposable. La différence repose sur les seuils de recettes et sur le niveau d’obligations comptables. Le réel simplifié s’applique à la majorité des bailleurs LMNP, tandis que le réel normal concerne les investisseurs dépassant certains plafonds ou gérant un grand nombre de lots.

⇨ Pour en savoir plus, consultez notre article dédié : “Comparer micro-BIC et réel”

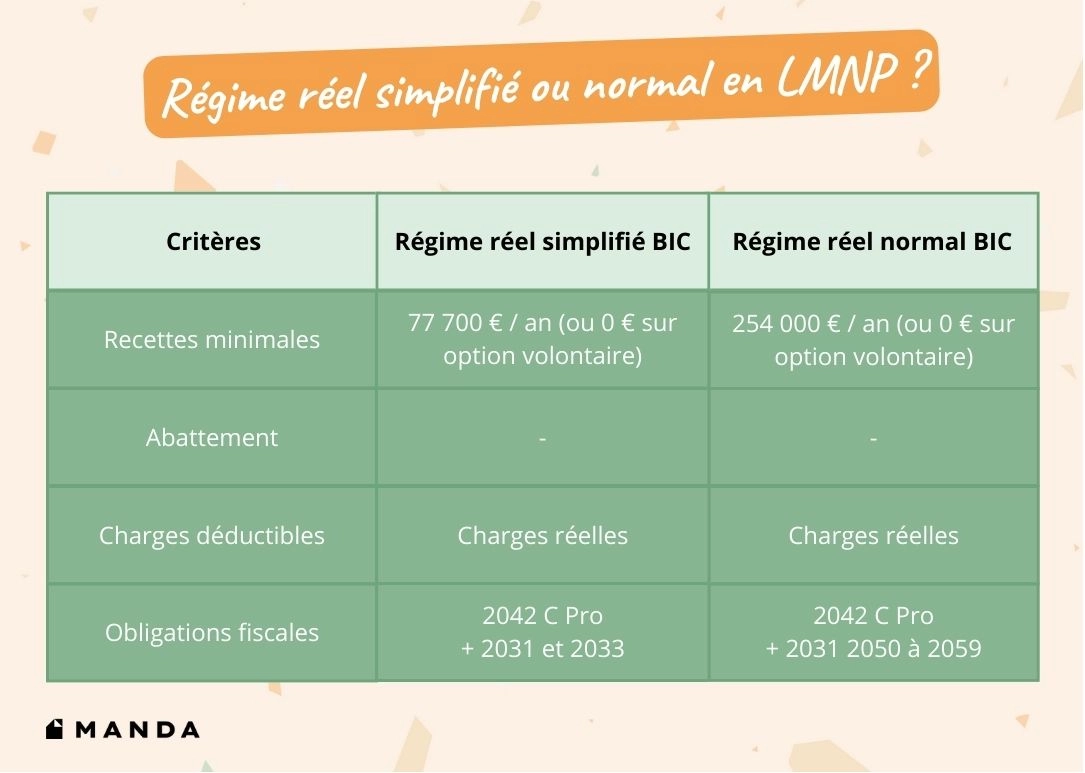

Tableau : réel simplifié ou réel normal (LMNP 2025)

Pour choisir entre réel simplifié et réel normal en LMNP, le tableau ci-dessous récapitule les critères principaux à prendre en compte : seuils de recettes, obligations comptables, formulaires fiscaux à remplir et profils concernés.

Source : Service Public, mise à jour le 10/04/2025.

À savoir

Au régime réel en LMNP, l’amortissement ne peut pas être imputé sur le revenu global. Il s’impute uniquement sur les bénéfices LMNP futurs.

Quelles charges et quels amortissements au réel LMNP ?

L’un des grands atouts du régime réel, qu’il soit simplifié ou normal, est la possibilité de déduire toutes les charges supportées et d’amortir le bien ainsi que son mobilier. Cette mécanique comptable permet de réduire considérablement le résultat imposable, surtout lorsque les charges et l’ameublement sont importants.

{{cta="/ressources/auteurs/leo-riquier"}}.

Charges déductibles

En LMNP au réel, vous pouvez notamment déduire les charges suivantes (Source : Gestiondepatrimoine.com, mise à jour le 18/03/2025) :

- Les intérêts d’emprunt et frais de dossier bancaire.

- L’assurance propriétaire non occupant, loyers impayés et emprunteur.

- Les honoraires de gestion locative et frais de comptable.

- Les travaux d’entretien et de petites réparations.

- La taxe foncière et, le cas échéant, la CFE.

- Les charges de copropriété.

- Les abonnements (Internet, électricité, eau) si ces services sont inclus dans le loyer.

Amortissements

Au-delà des charges, le régime réel permet aussi d’amortir le bien et ses équipements. Cela signifie que vous pouvez répartir la valeur d’acquisition sur plusieurs années pour diminuer vos bénéfices imposables.

Exemple simplifié

Un bailleur LMNP perçoit 12 000 € de loyers annuels :

- Charges déductibles : 3 000 € (taxe foncière, assurance, frais bancaires…)

- Amortissements : 5 000 € (bien + mobilier).

Résultat imposable : 12 000 - 3 000 - 5 000 = 4 000 €.

Seule cette base est imposée, ce qui permet d’optimiser fortement la fiscalité.

Quel régime réel en LMNP choisir selon votre profil ?

Le choix entre réel simplifié et réel normal dépend essentiellement de vos recettes locatives et de la complexité de votre patrimoine. Dans la majorité des cas, les bailleurs en location meublée relèvent du régime simplifié, mais certaines situations imposent de basculer vers le régime normal :

- Vos recettes locatives annuelles restent largement sous le seuil légal : vous relevez du réel simplifié. C’est la solution la plus adaptée pour un bailleur avec un ou deux biens, des charges récurrentes mais gérables et une gestion relativement simple.

- Vos recettes dépassent le seuil fixé par l’administration : vous basculez automatiquement au réel normal, sans possibilité de rester au simplifié. C’est le cas typique des bailleurs possédant plusieurs lots ou percevant des loyers conséquents.

- Vos recettes s’approchent du plafond du simplifié et vous détenez déjà plusieurs biens ou des contrats plus complexes (colocations, meublés haut de gamme, résidence étudiante avec prestations incluses) : le réel normal est recommandé, même avant dépassement, pour anticiper la charge administrative et sécuriser votre fiscalité.

- Vous souhaitez une comptabilité détaillée et transparente pour optimiser chaque poste de charge ou préparer une éventuelle revente : le réel normal peut être choisi volontairement, même si vous êtes encore éligible au simplifié.

En résumé

Le réel simplifié est pensé pour les petits bailleurs, tandis que le réel normal cible plutôt les investisseurs structurés ou les multi-propriétaires.

Source : SeLoger, mise à jour le 31/07/2024.

Régime réel LMNP : obligations déclaratives et délais

Opter pour le régime réel en LMNP implique d’accepter une comptabilité plus lourde que celle du micro-BIC. C’est le prix à payer pour bénéficier de la déduction des charges et des amortissements. Selon que vous relevez du réel simplifié ou du réel normal, les formulaires, la comptabilité et les obligations fiscales ne sont pas les mêmes.

Déclarations fiscales

- Réel simplifié LMNP : vous devez transmettre le formulaire 2031 (déclaration de résultats BIC) accompagné des annexes 2033 A à G. Ces documents constituent une version allégée de la comptabilité d’entreprise, adaptée aux bailleurs dont les recettes restent sous le seuil du simplifié.

- Réel normal LMNP : vous devez déposer le formulaire 2031 complété cette fois par la liasse fiscale complète (2050 à 2059). Celle-ci reprend les mêmes documents qu’une société commerciale classique : bilan détaillé, compte de résultat, tableaux des immobilisations et annexes.

En pratique, plus vos recettes sont élevées et plus vos obligations fiscales se rapprochent de celles d’une entreprise, même si vous exercez en tant que particulier LMNP.

Tenue comptable

- Au réel simplifié : il est obligatoire de tenir un livre-journal retraçant toutes les recettes et dépenses, ainsi qu’un registre des immobilisations et des amortissements. Tous les justificatifs (factures, contrats, relevés bancaires) doivent être conservés pendant au moins 10 ans.

- Au réel normal : les exigences vont plus loin. Vous devez établir chaque année un inventaire complet du patrimoine, tenir un grand-livre, produire des états financiers complets (bilan, compte de résultat, annexes). Autrement dit, vous appliquez les mêmes standards qu’une PME.

Dans les deux régimes, il est possible de gérer la comptabilité soi-même, mais l’intervention d’un expert-comptable est fortement recommandée pour sécuriser les déclarations et éviter toute erreur coûteuse.

{{cta="/ressources/auteurs/leo-riquier"}}.

Délais et échéances fiscales

- Les déclarations doivent être transmises par voie électronique via le portail impots.gouv.fr.

- L’échéance tombe en général en mai ou juin, avec des variations selon le calendrier officiel publié chaque année.

- Les obligations déclaratives s’ajoutent à la déclaration annuelle de revenus personnels : le résultat LMNP calculé au réel est reporté dans la déclaration d’impôt sur le revenu, dans la catégorie des BIC.

Cas particulier : déclaration micro-BIC

Si vous êtes en micro-BIC, vos recettes doivent être reportées en case 5ND de la déclaration 2042-C-PRO. Pour en savoir plus sur ce régime, consultez nos guides “Micro-BIC en LMNP” et “Régime micro-BIC et régime réel simplifié en location immobilière”.

Exemples chiffrés : LMNP au régime simplifié et normal

Pour mieux visualiser l’impact fiscal, voici deux exemples qui illustrent la différence entre réel simplifié et réel normal en LMNP.

Cas 1 : Réel simplifié (un seul lot, recettes modérées)

- Recettes locatives annuelles : 18 000 €

- Charges déductibles (intérêts d’emprunt, taxe foncière, assurance, copropriété) : 5 000 €

- Amortissements (bien + mobilier) : 7 000 €

Résultat imposable = 18 000 - 5 000 - 7 000 = 6 000 €

L’investisseur n’est imposé que sur une base réduite, grâce aux charges et amortissements.

Cas 2 : Réel normal (multi-lots, recettes élevées)

- Recettes locatives annuelles : 120 000 €

- Charges déductibles (emprunts, gestion, assurances, travaux) : 30 000 €

- Amortissements (plusieurs biens et équipements) : 40 000 €

Résultat imposable = 120 000 - 30 000 - 40 000 = 50 000 €

Les obligations comptables sont plus lourdes (liasse 2050–2059), mais le régime normal est adapté à ce volume de recettes et à la complexité des opérations.

À retenir : régime réel simplifié ou normal en LMNP, un choix guidé par vos recettes

Le régime réel en LMNP se décline en deux versions : simplifié et normal. Dans les deux cas, il permet de déduire vos charges et d’amortir vos biens, ce qui en fait une solution fiscale souvent plus avantageuse que le micro-BIC dès que vos dépenses sont significatives :

- Le réel simplifié couvre la majorité des bailleurs avec un patrimoine limité ou des recettes modérées, grâce à des formalités allégées.

- Le réel normal s’impose lorsque les recettes dépassent certains plafonds ou que la structure est plus complexe, avec des obligations comptables renforcées.

Pour optimiser votre investissement locatif, l’accompagnement d’un spécialiste est fortement conseillé. N’hésitez pas à faire appel à Manda pour confier votre mise en location et la gestion locative de votre meublé à des experts.

{{cta="/ressources/auteurs/leo-riquier"}}.

FAQ sur le régime réel simplifié ou normal en LMNP

Réel simplifié BIC ou réel normal BIC : quelle différence ?

Le réel simplifié s’applique aux bailleurs dont les recettes annuelles restent sous un certain seuil (actualisé chaque année). Les obligations comptables y sont allégées : formulaires 2031 et 2033 simplifiés. Le réel normal concerne les recettes plus élevées et impose une liasse complète (2050-2059), avec une comptabilité plus complexe.

LMNP : réel simplifié ou réel normal ?

En LMNP, le réel simplifié suffit pour la grande majorité des bailleurs. Le réel normal devient obligatoire si vos recettes dépassent le plafond du simplifié ou si vous gérez plusieurs lots nécessitant une comptabilité détaillée.

Quels formulaires utiliser au régime réel ?

- Au réel simplifié : formulaire 2031 accompagné des annexes 2033 A à G.

- Au réel normal : formulaire 2031 avec la liasse complète 2050 à 2059.

- Dans tous les cas, la télédéclaration est obligatoire.

Quels sont les seuils 2025 pour rester au réel simplifié ?

Les seuils de recettes BIC sont actualisés chaque année par l’administration fiscale. En dessous de 254 000 € de recettes annuelles en 2025, vous relevez du réel simplifié. Dès que vos recettes dépassent ce seuil, vous basculez automatiquement au réel normal.

Puis-je changer de régime entre simplifié et normal ?

Oui. Vous pouvez opter volontairement pour le réel normal, même si vous êtes éligible au simplifié, si vous préférez une comptabilité plus détaillée. À l’inverse, si vos recettes redescendent sous le seuil, vous pouvez revenir au simplifié.

Le régime réel me permet-il de ne plus payer d’impôt ?

Le régime réel permet souvent de réduire fortement l’impôt grâce à la déduction des charges et aux amortissements. Toutefois, il ne supprime pas totalement l’imposition : seul le résultat BIC net est pris en compte. Les amortissements non utilisés sont reportables sur les exercices futurs.