En bref

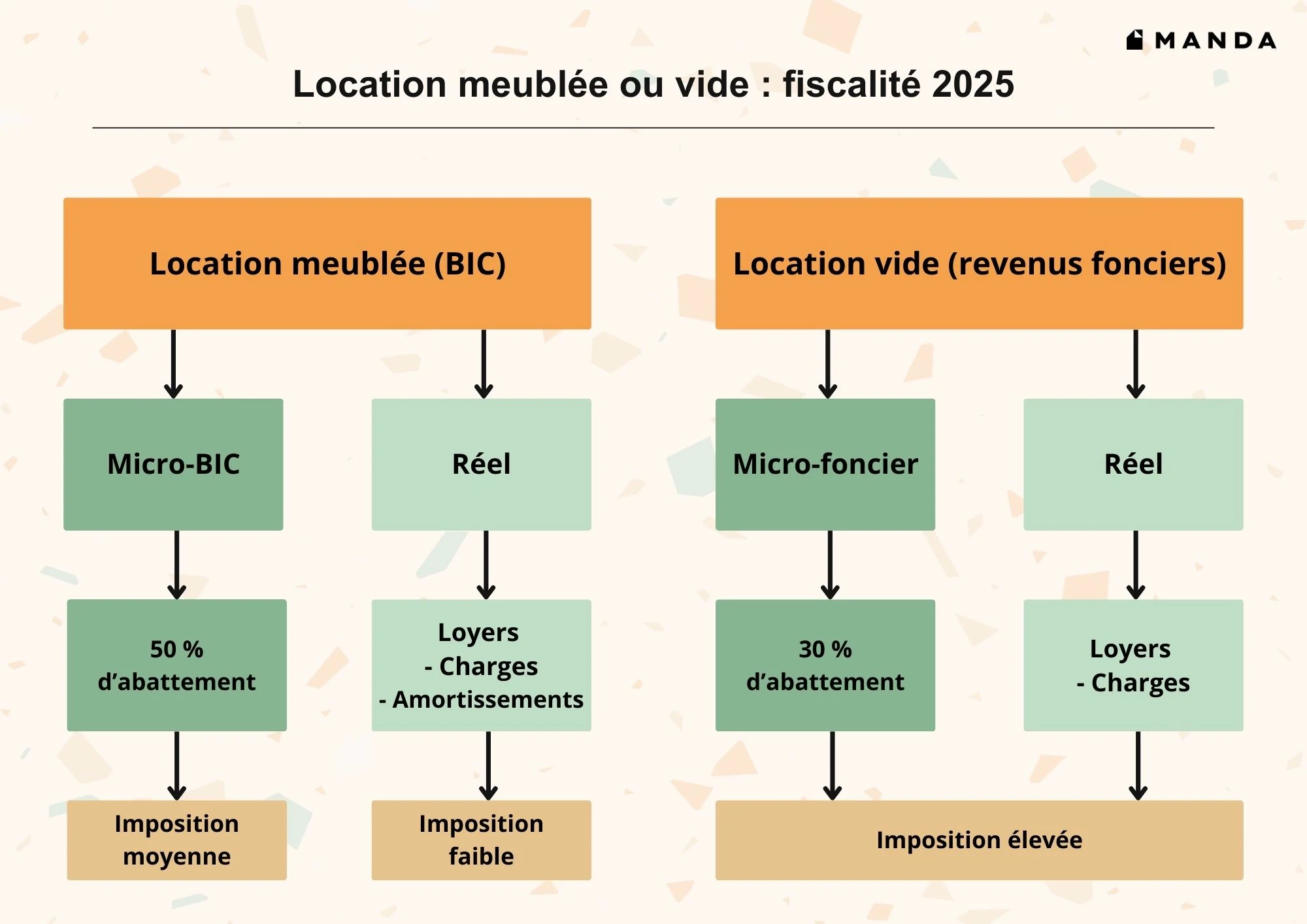

En 2025, la location meublée relève des BIC (micro-BIC ou réel avec amortissements), tandis que la location vide relève des revenus fonciers (micro-foncier ou réel avec déficit foncier). Au réel, on déduit les charges dans les deux cas ; en meublé réel, on ajoute l’amortissement du bien et du mobilier. Selon vos recettes, charges et travaux, l’un ou l’autre de ces deux régimes devient plus avantageux - d’où l’intérêt de simuler avant de choisir.

- Meublé = BIC (micro-BIC ou réel avec amortissements).

- Vide = revenus fonciers (micro-foncier ou réel avec déficit foncier).

- Charges déductibles : réelles dans les deux cas au réel (intérêts, travaux, assurances...).

- Cotisations : possibles en meublé selon seuils/activité (LMP/para-hôtellerie) ; pas en location nue classique.

Introduction

Choisir entre louer un logement meublé ou non meublé ne se limite pas au type de bail : c’est avant tout une décision fiscale. Selon le régime choisi, vos loyers seront imposés dans des catégories différentes, avec des conséquences directes sur vos charges déductibles, vos abattements et le montant final de votre impôt. Dans cet article, Manda vous aide à comprendre les différences entre fiscalité du meublé et du vide.

Mise à jour le : 12/09/2025

Différence fiscale entre location meublée et vide

Choisir entre une location meublée et une location vide ne change pas uniquement la durée du bail ou le montant du loyer : la fiscalité appliquée est radicalement différente. Elle détermine le type de revenus déclarés, les options disponibles (micro ou réel), les charges que vous pouvez déduire et les éventuelles cotisations sociales.

Fiscalité location meublée ou non meublée : ce qui change

- Nature des revenus :

- Location meublée : les loyers sont imposés dans la catégorie des BIC (bénéfices industriels et commerciaux).

- Location vide : les loyers relèvent des revenus fonciers.

- Régime micro ou réel :

- En meublé : option pour le micro-BIC (abattement forfaitaire) ou le réel BIC (déduction charges + amortissements).

- En vide : option pour le micro-foncier (abattement de 30 %) ou le réel foncier (déduction des charges réelles, possibilité de déficit foncier).

- Logique d’imposition :

- En meublé réel : amortissements (immeuble hors terrain + mobilier) permettent souvent de neutraliser le résultat imposable.

- En vide réel : pas d’amortissement, mais possibilité de créer un déficit foncier imputable sur le revenu global (dans la limite annuelle).

- Cotisations sociales :

- En location vide : pas de cotisations sociales, uniquement prélèvements sociaux (17,2 %).

- En location meublée : cotisations sociales possibles si vous êtes LMP (loueur en meublé professionnel) ou en cas d’activité para-hôtelière.

À retenir : cette distinction conditionne toute la stratégie fiscale du bailleur et doit être évaluée avant de signer un bail.

{{cta="/ressources/auteurs/leo-riquier"}}

Fiscalité location meublée (LMNP/LMP)

Regardons en détail la différence de fiscalité entre le régime micro-BIC et réel en location meublée.

Micro-BIC : règles, seuils et abattement

En location meublée, les loyers sont imposés dans la catégorie des BIC (bénéfices industriels et commerciaux). Le régime le plus simple est le micro-BIC, applicable par défaut lorsque les recettes annuelles n’excèdent pas un certain seuil (Source : Service Public, mise à jour le 10/04/2025) :

- Seuil de recettes : 77 700 € par an (pour les locations meublées classiques).

- Abattement forfaitaire : 50 % des loyers encaissés, avec un minimum de 305 €. Autrement dit, seule la moitié de vos revenus est soumise à l’impôt.

- Cas particulier – meublés de tourisme classés : seuil porté à 188 700 € et abattement forfaitaire de 71 %.

Ce régime est particulièrement intéressant si vos charges réelles (intérêts d’emprunt, travaux, frais de gestion…) sont faibles. En revanche, dès que vos dépenses dépassent l’abattement, il devient souvent plus avantageux d’opter pour le réel BIC.

⇨ Pour aller plus loin : “Régime Micro BIC : la clé pour une fiscalité avantageuse en location meublée !”

Réel BIC : charges + amortissements

Le régime réel BIC s’applique de plein droit si vos recettes dépassent 77 700 € ou sur option si vous estimez que vos charges sont supérieures à l’abattement du micro-BIC. Il offre une imposition beaucoup plus fine, car vous pouvez déduire vos dépenses réelles et pratiquer des amortissements.

Charges déductibles au réel BIC :

- Intérêts d’emprunt et frais bancaires.

- Travaux d’entretien et de réparation (hors construction ou agrandissement).

- Charges de copropriété (après régularisation).

- Assurance propriétaire non occupant (PNO).

- Frais de gestion et d’expertise comptable.

Amortissements spécifiques au meublé :

- Immeuble (hors valeur du terrain, non amortissable).

- Mobilier et équipements (cuisine équipée, électroménager, literie…).

- Frais d’acquisition (notaire, agence) peuvent être répartis sur plusieurs années.

Ce mécanisme permet souvent de neutraliser le bénéfice imposable, car les amortissements n’entrent pas dans le calcul du déficit fiscal : ils s’imputent uniquement sur les loyers perçus.

Exemple simplifié :

- Recettes annuelles : 12 000 €

- Charges déductibles : 4 000 € (emprunt, assurance, travaux)

- Amortissements : 5 000 €

- Résultat fiscal : 12 000 - 4 000 - 5 000 = 3 000 € imposables.

Dans bien des cas, le régime réel BIC permet de réduire drastiquement, voire d’effacer, l’imposition sur les loyers perçus.

{{cta="/ressources/auteurs/leo-riquier"}}

Cotisations sociales : quand s’appliquent-elles ?

En location meublée, l’imposition ne se limite pas à l’impôt sur le revenu. Selon votre statut et le niveau de vos recettes, vous pouvez être soumis à des cotisations sociales en plus des prélèvements sociaux de 17,2 % (Source : Service Public, mise à jour le 01/01/2025) :

Cas principaux :

- LMNP (loueur en meublé non professionnel) : uniquement les prélèvements sociaux (17,2 %).

- LMP (loueur en meublé professionnel) : assujetti aux cotisations sociales auprès de l’URSSAF.

- Locations para-hôtelières : considérées comme une activité commerciale (petit-déjeuner, ménage quotidien, accueil…) avec des cotisations sociales obligatoires.

Seuils de bascule :

- En LMNP, si vos recettes dépassent 23 000 € par an ET qu’elles représentent plus de la moitié des revenus du foyer fiscal, vous basculez en LMP : cotisations sociales applicables.

- Pour les meublés de tourisme non classés, depuis 2021, affiliation obligatoire dès 23 000 € de recettes annuelles.

À surveiller : les formulaires 2042-C-PRO comportent des cases spécifiques (5ND, 5NG, 5NJ…) qui déterminent si vous relevez ou non du régime social.

⇨ Pour aller plus loin : “LMNP ou LMP : le duel fiscal pour votre patrimoine immobilier. Découvrez la solution gagnante !”

Exemples chiffrés en location meublée

Pour mieux visualiser l’impact fiscal du micro-BIC et du réel BIC, voici deux simulations.

Cas 1 : petit studio loué 8 000 €/an

- Micro-BIC : abattement forfaitaire 50 % → revenu imposable = 4 000 €.

- Réel BIC :

- Charges réelles (assurance, copro, emprunt) = 1 800 €

- Amortissements = 1 200 €

- Résultat fiscal = 8 000 - (1 800 + 1 200) = 5 000 € imposables.

⇨ Dans cet exemple, le micro-BIC réduit davantage la base imposable que le réel BIC.

Cas 2 : T2 loué 12 000 €/an avec emprunt important

- Micro-BIC : abattement forfaitaire 50 % → revenu imposable = 6 000 €.

- Réel BIC :

- Charges réelles (intérêts, assurance, travaux) = 5 000 €

- Amortissements = 5 000 €

- Résultat fiscal = 12 000 – (5 000 + 5 000) = 2 000 € imposables.

Ici, le réel BIC devient nettement plus avantageux car l’amortissement neutralise une large part du revenu. Attention, ces exemples sont simplifiés. Les résultats réels dépendent de vos charges exactes, de la durée d’amortissement retenue et de votre situation fiscale globale.

⇨ Avec Manda, confiez la gestion locative de votre meublé à des experts !

Fiscalité location vide (nue)

Examinons maintenant la différence de fiscalité entre le régime micro-foncier et réel en location nue.

Micro-foncier : règles, seuil et abattement

Le régime micro-foncier s’applique automatiquement si vos loyers bruts annuels (hors charges récupérables) ne dépassent pas 15 000 €.

Dans ce cas, l’administration applique un abattement forfaitaire de 30 %, censé couvrir toutes vos charges : intérêts d’emprunt, assurance, travaux d’entretien, frais de gestion… (Source : Service Public, mise à jour le 10/04/2025).

Exemple :

- Revenus bruts : 10 000 €

- Abattement forfaitaire 30 % : 3 000 €

- Revenu foncier imposable : 7 000 €

Ce régime est avantageux pour les bailleurs ayant peu de charges réelles, car il simplifie les démarches (pas de détail à fournir).

Si vos charges dépassent l’abattement de 30 %, il est souvent préférable d’opter pour le régime réel foncier, qui permet de déduire les dépenses effectives et d’éventuellement créer un déficit foncier.

⇨ Pour aller plus loin : “Le régime micro-foncier 2025 est-il adapté à mon projet locatif ?”

Réel foncier : charges déductibles, travaux et frais

Le régime réel foncier est obligatoire si vos loyers bruts dépassent 15 000 € par an, mais vous pouvez aussi l’adopter sur option si vos charges sont importantes. Il permet de déduire toutes les dépenses effectivement supportées pour l’entretien et la gestion du bien.

Charges déductibles principales :

- Intérêts d’emprunt et frais de dossier bancaire.

- Travaux d’entretien et d’amélioration (ex. : remplacement de chaudière, rénovation de la salle de bains…). Attention, les travaux de construction ou d’agrandissement ne sont pas déductibles.

- Charges de copropriété (après régularisation annuelle).

- Frais de gestion (honoraires d’agence, frais de syndic, rémunération du gardien).

- Assurances (PNO, garantie loyers impayés).

- Taxes et impôts (taxe foncière, hors TEOM récupérable).

Exemple simplifié :

- Recettes annuelles : 12 000 €

- Charges déductibles :

- Intérêts d’emprunt : 3 500 €

- Travaux d’entretien : 4 000 €

- Charges copropriété et assurance : 1 500 €

- Total charges = 9 000 €

- Revenu foncier imposable = 12 000 - 9 000 = 3 000 €

Ce régime devient très intéressant lorsque les dépenses sont élevées, car il reflète la réalité économique de votre investissement. En cas de charges supérieures aux loyers, il est possible de créer un déficit foncier.

{{cta="/ressources/auteurs/leo-riquier"}}

Déficit foncier : principe, plafonds et report

Lorsque vos charges déductibles dépassent vos loyers perçus, vous générez un déficit foncier. C’est l’un des principaux avantages fiscaux de la location nue au régime réel. (Source : Economie.gouv, mise à jour le 01/03/2024).

Principe :

- Le déficit foncier peut être imputé sur votre revenu global (salaires, pensions, BIC…) dans la limite de 10 700 € par an.

- L’excédent éventuel est reportable sur vos revenus fonciers des 10 années suivantes.

Cas particuliers :

- Si le déficit provient des intérêts d’emprunt, il n’est pas imputable sur le revenu global : il ne peut s’imputer que sur les revenus fonciers futurs.

- Les réformes récentes prévoient des dispositions transitoires pour encourager les travaux de rénovation énergétique : dans certains cas, le plafond imputable peut être temporairement relevé.

Exemple simplifié :

- Recettes annuelles : 10 000 €

- Charges : 18 000 € (dont 5 000 € d’intérêts d’emprunt)

- Déficit foncier total = 8 000 €

- Part imputable sur le revenu global = 10 000 - 5 000 = 5 000 €

- Part reportable sur revenus fonciers futurs = 3 000 €

Exemple chiffré en location vide

Prenons le cas d’un T2 avec des travaux importants. Un propriétaire loue cet appartement nu pour 10 000 € par an. Il a engagé des travaux de rénovation (cuisine, électricité, salle de bains) pour 20 000 € financés en partie par emprunt.

- Micro-foncier :

- Revenu brut = 10 000 €

- Abattement forfaitaire 30 % = 3 000 €

- Revenu foncier imposable = 7 000 €

- Réel foncier :

- Intérêts d’emprunt = 2 500 €

- Travaux d’amélioration = 20 000 €

- Charges diverses (copropriété, assurance) = 1 500 €

- Total charges = 24 000 €

- Revenu imposable = 10 000 - 24 000 = -14 000 €

- Déficit foncier = 14 000 € dont :

- 10 700 € imputables sur revenu global

- 3 300 € reportables sur revenus fonciers futurs

Dans ce cas, le réel foncier est largement plus intéressant que le micro-foncier, car il permet de réduire immédiatement l’impôt sur le revenu et de reporter l’excédent sur les années suivantes.

⇨ Avec Manda, confiez votre mise en location à des experts !

Ce tableau montre que la location meublée est plus favorable fiscalement dans la majorité des cas, surtout avec amortissements, tandis que la location vide permet de profiter du déficit foncier en cas de travaux importants.

⇨ Pour aller plus loin : “Maximiser votre investissement locatif : tout savoir sur la défiscalisation immobilière en 2025”

{{cta="/ressources/auteurs/leo-riquier"}}

Comment choisir ?

1. Listez vos charges et travaux prévus : évaluez vos dépenses annuelles (intérêts d’emprunt, frais de gestion, assurance, charges de copropriété) et ajoutez les travaux à venir (rénovation énergétique, entretien, améliorations). Plus vos charges sont élevées, plus le régime réel est susceptible d’être avantageux.

2. Projetez vos recettes locatives : comparez le montant du loyer possible en meublé et en vide. Un logement meublé peut se louer 10 à 20 % plus cher, mais implique souvent plus de rotation de locataires. Un logement vide procure une stabilité locative plus longue.

3. Simulez vos impôts avec les deux régimes : Micro (simple mais basé sur un abattement forfaitaire) ou Réel (plus exigeant administrativement, mais potentiellement bien plus optimisé).

Location vide ou meublée et fiscalité : ce qu’il faut retenir

Choisir entre location meublée et location vide n’est pas qu’une affaire de confort pour le locataire : c’est avant tout une décision stratégique pour le propriétaire. La fiscalité des BIC, avec ses amortissements, s’avère souvent plus avantageuse lorsque les charges et les investissements sont importants, tandis que la fiscalité foncière permet d’exploiter le déficit foncier, précieux en cas de gros travaux.

Avant de vous engager, prenez le temps de comparer les deux régimes. Et surtout, n’oubliez pas que seuils, abattements et cotisations sociales évoluent régulièrement : vérifiez chaque année les données officielles pour sécuriser votre stratégie patrimoniale.

Manda, votre spécialiste de la gestion locative moderne et rentable, vous accompagne pour optimiser votre investissement. N’hésitez pas à demander une étude gratuite et personnalisée !

{{cta="/ressources/auteurs/leo-riquier"}}

FAQ sur la fiscalité en location vide ou meublée

Fiscalité location meublée ou vide ?

La location meublée relève des BIC (micro-BIC ou réel BIC avec amortissements), tandis que la location vide relève des revenus fonciers (micro-foncier ou réel foncier avec possibilité de déficit).

Location meublée ou non meublée et impôts ?

En meublé, l’abattement du micro est de 50 % (71 % pour meublé tourisme classé). En vide, l’abattement micro est de 30 %. Le réel en meublé permet d’amortir l’immeuble et le mobilier, tandis qu’en vide vous pouvez générer un déficit foncier imputable sur le revenu global.

Différence d’impôts entre location meublée ou non ?

La principale différence vient de la nature des revenus :

- BIC (meublé) : amortissements possibles, régime souvent plus favorable.

- Revenus fonciers (vide) : déficit foncier utilisable jusqu’à 10 700 €/an.

Louer meublé ou non meublé et fiscalité : comment choisir ?

- Beaucoup de travaux ? : location vide au réel (déficit foncier).

- Peu de charges, faibles loyers ? : micro (meublé ou vide).

- Emprunt + mobilier important ? : meublé au réel avec amortissements.