Pour calculer les impôts sur vos revenus locatifs, commencez par identifier votre situation : location nue (revenus fonciers) ou location meublée (BIC/LMNP). Par exemple, en location nue, calculez votre revenu net imposable soit au micro-foncier (loyers x 70 % grâce à l’abattement de 30 %), soit au régime réel (loyers encaissés - charges déductibles). Appliquez ensuite l’imposition : impôt sur le revenu (selon votre TMI) + prélèvements sociaux 17,2 %, calculés sur le revenu net. Enfin, déclarez via la 2042 et, au régime réel, la 2044.

Tout cela n’est pas assez clair pour vous ? Ne vous inquiétez pas, notre guide complet vous explique tout pour savoir comment calculer les impôts sur vos revenus locatifs !

{{cta="/ressources/auteurs/leo-riquier"}}.

Tableau comparatif location nue (micro-foncier ou régime réel)

Exemple pour des loyers de 12 000 € annuels :

- Micro-foncier : 8 400 € de revenus imposables

- Réel avec 5 000 € de charges : 7 000 € de revenus imposables

Revenus locatifs : de quoi parle-t-on exactement ?

Avant d’entrer dans les calculs, reprenons ce que recouvrent les revenus locatifs sur le plan fiscal. Selon la nature de la location et le mode de détention du bien, les règles d’imposition peuvent varier sensiblement, ce qui explique de nombreuses confusions chez les bailleurs.

Location nue : revenus fonciers

Quand vous louez un logement non meublé, les loyers entrent dans la catégorie des revenus fonciers.

À ce stade, retenez deux notions :

- Revenu brut : le total des loyers encaissés sur l’année.

- Revenu net imposable : ce revenu brut diminué d’un abattement (micro-foncier) ou des charges (réel).

{{cta="/ressources/auteurs/leo-riquier"}}.

Location meublée : BIC/LMNP

La location meublée n’est pas imposée comme des revenus fonciers : elle relève des BIC (micro-BIC ou réel), notamment via le statut LMNP.

SCI : IR ou IS

Si le bien est détenu via une SCI (société civile immobilière), deux régimes existent :

- SCI à l’IR : les associés sont imposés personnellement sur leur quote-part, selon une logique proche des revenus fonciers.

- SCI à l’IS : la société est imposée, selon un calcul comptable distinct (amortissements, résultat...).

⇨ Pour aller plus loin, consultez notre guide “Quel régime d'imposition choisir entre l'IR et l'IS ?”

Mini-glossaire

- TMI (tranche marginale d’imposition) = le taux de votre dernière tranche d’impôt sur le revenu.

- Prélèvements sociaux = 17,2 % sur les revenus fonciers nets imposables.

- Micro-foncier = régime simplifié avec abattement forfaitaire de 30 %.

- Régime réel = régime où vous déduisez vos charges réelles.

- Déficit foncier = situation où vos charges dépassent vos loyers.

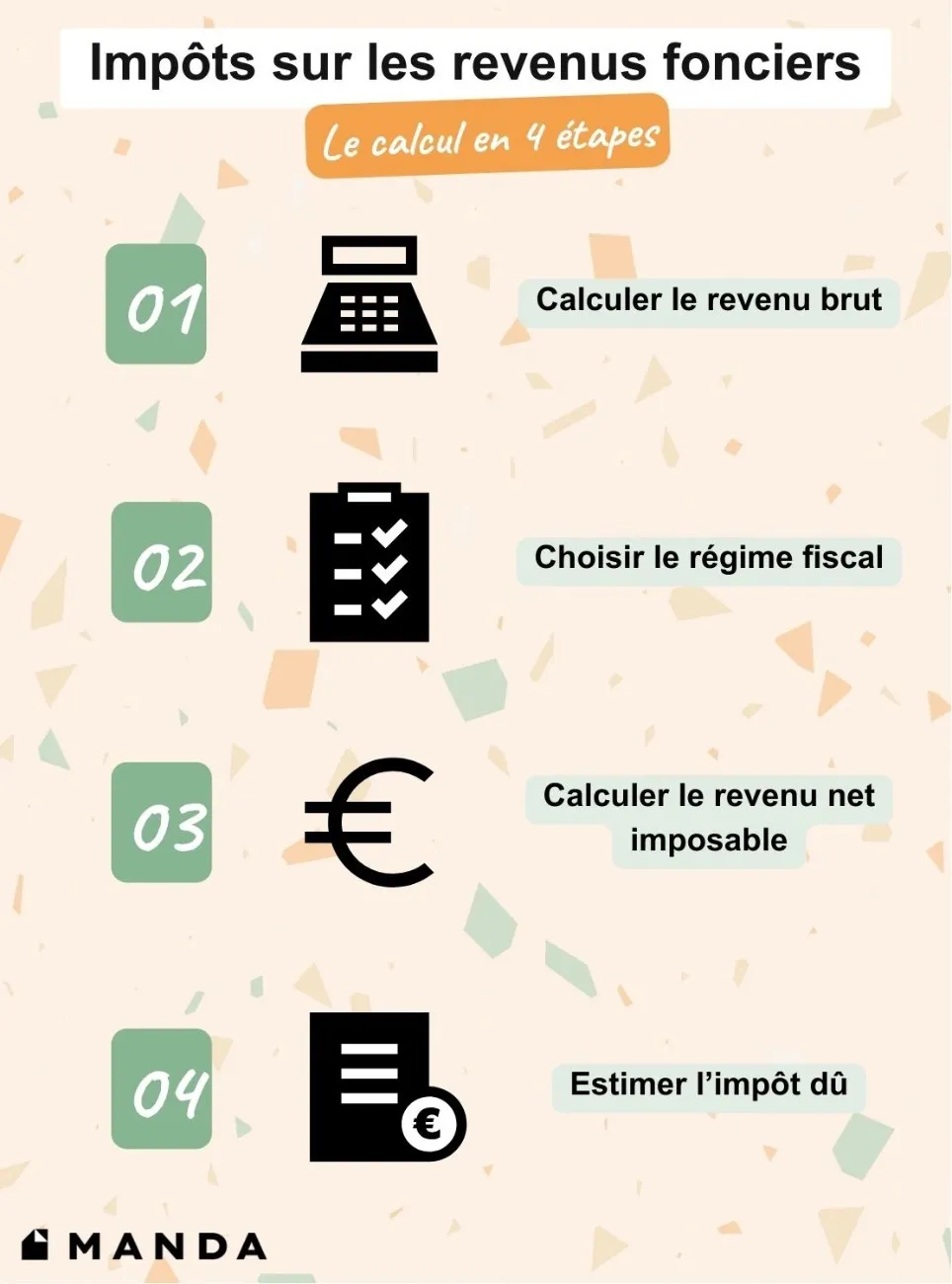

Comment calculer l’impôt sur les revenus fonciers ?

Le calcul de l’impôt sur les revenus fonciers repose sur une logique simple, à condition de suivre les étapes dans le bon ordre. Cette méthode permet d’identifier rapidement le revenu net imposable, puis d’estimer le montant de l’impôt et des prélèvements sociaux.

Étape 1 : calculez le revenu brut (loyers imposables)

Le revenu brut correspond, en pratique, aux loyers encaissés sur l’année.

Ne cherchez pas à complexifier : ce qui compte, c’est ce que vous avez réellement perçu, car c’est la base sur laquelle le régime micro ou réel s’applique ensuite.

Attention : un impayé non encaissé n’a pas vocation à être imposé comme un loyer perçu (la logique repose sur l’encaissement).

Étape 2 : choisissez le régime (micro-foncier ou réel)

La question à vous poser est “quel régime réduit votre revenu net imposable sans vous mettre en difficulté administrative” ?

Micro-foncier : simple et rapide

Vous êtes, en principe, au micro-foncier si :

- Vous louez en nu

- Vos loyers annuels n’excèdent pas 15 000 €

- Vous ne relevez pas d’un dispositif ou d’une situation imposant le réel

Dans ce cas, l’administration applique un abattement forfaitaire de 30 % (censé couvrir toutes les charges). Vous êtes donc imposé sur 70 % de vos loyers.

⇨ Pour aller plus loin, consultez notre guide “Le régime micro-foncier est-il adapté à mon projet locatif ?”

Régime réel : plus technique, souvent plus avantageux si les charges sont élevées

Le régime réel devient intéressant dès lors que vos charges (intérêts d’emprunt, travaux, taxe foncière, frais divers…) dépassent l’abattement forfaitaire de 30 %. Il permet aussi de créer un déficit foncier dans certaines situations.

En contrepartie, il impose :

- Une conversation des justificatifs

- Une déclaration plus structurée (formulaire 2044)

Étape 3 : calculez le revenu net imposable

- Au micro-foncier : revenu net imposable = loyers x 70 %

- Au régime réel : revenu net imposable = loyers encaissés - charges déductibles

Étape 4 : estimez l’impôt (IR + prélèvements sociaux)

Une fois le revenu net obtenu, deux éléments s’appliquent :

- Prélèvements sociaux de 17,2 % : ils s’appliquent sur le revenu net imposable.

- Impôt sur le revenu selon votre TMI : le revenu net s’ajoute à vos autres revenus et est imposé selon le barème progressif.

Exemples chiffrés

Pour illustrer de façon pratique le calcul de l’impôt sur les revenus locatifs, prenons deux exemples.

Exemple 1 : micro-foncier (loyers 12 000 €)

- Loyers encaissés : 12 000 €

- Abattement 30 % : 3 600 €

- Revenu net imposable : 8 400 €

Prélèvements sociaux (17,2 %) : 8 400 x 17,2 % = 1 444,80 €

Impôt sur le revenu (selon TMI) :

- Si TMI 11 % : 8 400 x 11 % = 924 €

- Si TMI 30 % : 8 400 x 30 % = 2 520 €

Total estimatif (TMI 30 %) : 2 520 + 1 445 = 3 965 €

Exemple 2 : régime réel (loyers 12 000 €, charges 5 000 €)

- Loyers encaissés : 12 000 €

- Charges déductibles : 5 000 €

- Revenu net imposable : 7 000 €

Prélèvements sociaux (17,2 %) : 7 000 x 17,2 % = 1 204 €

Impôt sur le revenu (selon TMI) :

- Si TMI 11 % : 7 000 x 11 % = 770 €

- Si TMI 30 % : 7 000 x 30 % = 2 100 €

Total estimatif (TMI 30 %) :2 100 + 1 204 = 3 304 €

Dans ces deux exemples, le régime réel réduit le revenu net (7 000 € au lieu de 8 400 €) et diminue l’imposition estimée. Cela illustre la logique de choix du régime fiscal : plus les charges dépassent l’abattement micro, plus le réel devient attractif.

{{cta="/ressources/auteurs/leo-riquier"}}.

Quelles charges déduire au régime réel ?

Le régime réel permet de réduire l’imposition en tenant compte des charges réellement supportées par le bailleur. Encore faut-il savoir quelles dépenses sont déductibles, à quelles conditions, et comment les intégrer correctement dans le calcul du revenu net.

Charges souvent déductibles

- Intérêts d’emprunt (et frais associés selon les cas)

- Travaux d’entretien et de réparation (à distinguer des travaux d’agrandissement)

- Taxe foncière (hors composantes récupérables auprès du locataire, comme la TEOM)

- Assurance propriétaire : PNO, GLI…

- Frais de gestion locative

- Honoraires (expert-comptable, avocat…)

- Charges de copropriété non récupérables

Attention, car toutes les dépenses ne sont pas déductibles : l’administration distingue ce qui relève de l’entretien/réparation et ce qui relève d’une transformation lourde. Par ailleurs, une charge doit toujours être justifiée (facture, appel de fonds…).

Déficit foncier : quand et comment cela réduit l’impôt ?

Le déficit foncier apparaît lorsque les charges déductibles excèdent les loyers encaissés au régime réel. Dans ce cas, le résultat foncier peut être négatif.

Exemple :

- Loyers : 10 000 €

- Charges : 14 000 €

- Résultat : - 4 000 € (déficit)

Une partie du déficit peut être imputée sur le revenu global, et le solde peut être reporté. Les conditions exactes sont encadrées par les sources officielles (Ministère de l’Économie, mise à jour le 17/10/2025).

Conseil pratique :

Le déficit foncier est pertinent lorsque des travaux sont prévus et que vous êtes imposé dans une tranche haute. Dans ce contexte, le régime réel devient souvent plus cohérent que le micro-foncier.

{{cta="/ressources/auteurs/leo-riquier"}}.

Comment déclarer ses revenus locatifs ?

Au-delà du calcul, la déclaration des revenus locatifs reste une étape déterminante. Le choix du formulaire et l’ordre des démarches dépendent directement du régime fiscal retenu.

Micro-foncier : déclaration via la 2042

Au micro-foncier, la déclaration est allégée :

- Vous reportez vos loyers dans la rubrique dédiée aux revenus fonciers sur la 2042.

- L’abattement forfaitaire de 30 % est appliqué automatiquement.

- Vous conservez vos éléments de suivi au cas où (baux, quittances...).

Régime réel : déclaration via la 2044

Au régime réel, vous devez :

- Compléter la 2044 (revenus fonciers) : loyers encaissés + détail des charges.

- Déterminer le résultat (bénéfice ou déficit).

- Reporter le résultat sur la 2042.

Prélèvement à la source : l’acompte sur revenus fonciers

Les revenus fonciers sont intégrés dans le prélèvement à la source via un acompte (mensuel ou trimestriel). Vous pouvez ajuster l’acompte en cas de variation importante des revenus (changement de locataire, vacance, baisse de loyer), afin d’éviter un décalage trop lourd.

Focus SCI : impôts, CRL et points de vigilance

La détention d’un bien via une SCI modifie en partie les règles d’imposition des revenus locatifs. Entre choix du régime fiscal, obligations déclaratives spécifiques et contribution sur les revenus locatifs, certains points méritent votre attention.

SCI à l’IR : la logique des revenus fonciers

En SCI à l’IR, la société n’est pas imposée en tant que telle sur le résultat : ce sont les associés qui déclarent leur quote-part. Pour le contribuable associé d’une SCI à l’IR, cela revient à se rapprocher du raisonnement “revenus fonciers”.

SCI à l’IS : une méthode différente

En SCI à l’IS, l’imposition suit une logique de résultat d’entreprise : charges, amortissements, résultat fiscal, puis imposition au niveau de la société. Les sorties d’argent (dividendes, rémunérations) ont ensuite leur propre traitement.

Contribution sur les revenus locatifs (CRL) : qui est concerné, combien, comment ?

La CRL (contribution sur les revenus locatifs) est une contribution spécifique, distincte de l’impôt sur le revenu.

- Taux : 2,5 %

- Principe : contribution due par certaines personnes morales, potentiellement des SCI, sur certains loyers, sous conditions (notamment liées à la nature des locaux et à l’ancienneté de l’immeuble).

{{cta="/ressources/auteurs/leo-riquier"}}.

Optimiser légalement sa fiscalité

Optimiser la fiscalité des revenus locatifs ne consiste pas à rechercher des montages complexes, mais à faire les bons choix au bon moment. Régime d’imposition, anticipation des charges et mode de gestion jouent un rôle déterminant dans l’équilibre global du projet.

Micro ou réel ?

- Vos charges réelles sont-elles inférieures à 30 % des loyers ? Si oui, le micro-foncier est souvent plus simple et plus cohérent.

- Vos charges dépassent 30 % des loyers (intérêts + taxe foncière + frais + travaux) ? Le régime réel devient alors souvent plus intéressant.

- Prévoyez-vous des travaux importants ? Dans ce cas, le régime réel peut permettre un déficit foncier.

Anticiper les erreurs de pilotage

Une optimisation raisonnable consiste souvent à :

- Planifier les travaux de façon cohérente (calendrier, justificatifs, nature des dépenses).

- Suivre précisément les encaissements.

- Documenter les charges pour éviter une déduction pouvant être remise en cause.

- Choisir un mode de gestion adapté (délégation si nécessaire).

⇨ Pour aller plus loin, consultez notre guide complet sur le mandat de gestion locative.

Les erreurs fréquentes en matière de calcul d’impôts sur revenus locatifs

Certaines erreurs reviennent régulièrement dans la gestion fiscale des revenus locatifs. Les identifier permet d’éviter un redressement, mais aussi des choix défavorables qui augmentent mécaniquement le niveau d’imposition :

- Confondre revenu brut et revenu net.

- Appliquer 17,2 % sur les loyers bruts alors que les prélèvements sociaux portent sur le revenu net.

- Choisir le micro-foncier “par défaut” alors que les charges dépassent l’abattement.

- Déduire des travaux qui relèvent d’une transformation lourde sans vérifier leur nature fiscale.

- Oublier la 2044 au régime réel (ou la remplir sans conserver les justificatifs).

Impôts sur revenus locatifs : ce qu’il faut retenir

Pour bien calculer les impôts sur vos revenus locatifs, le plus important est de raisonner dans le bon ordre :

- Identifier le type de location.

- Déterminer le régime (micro-foncier ou réel) et calculer le revenu net.

- Appliquer l’impôt sur le revenu et les prélèvements sociaux sur cette base.

- Déclarer correctement (2042, et 2044 au réel).

- Traiter les cas particuliers comme la SCI et, le cas échéant, la CRL, sans confondre les couches fiscales.

Cette méthode vous permet d’anticiper votre niveau d’imposition et de choisir un cadre fiscal cohérent, sans complexifier inutilement. Vous souhaitez être accompagné par un professionnel de confiance pour optimiser votre investissement ? L’équipe de Manda, experte en gestion locative moderne et rentable, est à votre disposition.

{{cta="/ressources/auteurs/leo-riquier"}}.

FAQ sur les impôts sur les revenus locatifs

Quel est le taux d’imposition des revenus locatifs ?

Les revenus fonciers nets sont soumis à l’impôt sur le revenu selon votre TMI, auxquels s’ajoutent les prélèvements sociaux de 17,2 %.

Revenus fonciers : qu’est-ce que le micro-foncier ?

Le micro-foncier est un régime simplifié (location nue) accessible si vos loyers n’excèdent pas 15 000 € par an. Il applique un abattement forfaitaire de 30 %, vous êtes imposé sur 70 % des loyers.

Peut-on déduire les travaux ?

Oui, au régime réel, certains travaux (entretien, réparation) sont déductibles. La nature des travaux compte : une transformation lourde n’a pas le même traitement fiscal qu’une réparation.

Comment remplir la 2044 ?

La 2044 sert à déclarer au régime réel : loyers encaissés et charges déductibles. Le résultat (bénéfice ou déficit) est ensuite reporté sur la 2042.

Micro-foncier ou réel : comment choisir ?

Comparez vos charges annuelles à l’abattement du micro-foncier (30 % des loyers). Si vos charges dépassent cet abattement, le régime réel devient souvent plus avantageux malgré une déclaration plus technique.

Les prélèvements sociaux s’appliquent sur quoi ?

Ils s’appliquent à 17,2 % sur le revenu net imposable (après abattement micro ou après déduction des charges au réel), pas sur les loyers bruts.

Les revenus locatifs sont-ils soumis au prélèvement à la source ?

Oui, via un acompte (mensuel ou trimestriel) pour les revenus fonciers. Il est possible d’ajuster cet acompte en cas de variation importante des loyers afin d’éviter une avance trop élevée.