La gestion d’une SCI consiste à organiser le fonctionnement d’une société civile immobilière au quotidien : suivi des loyers et des charges, tenue des documents juridiques, obligations fiscales et décisions des associés. Bien gérer une SCI ne signifie pas seulement encaisser les loyers. Une gestion de SCI efficace repose sur une organisation rigoureuse, adaptée au régime fiscal choisi et aux obligations légales. Sans méthode claire, les erreurs administratives et fiscales deviennent fréquentes.

Notre guide complet vous explique comment gérer une SCI de A à Z, avec une méthode concrète : obligations du gérant, comptabilité SCI IR ou IS, déclarations fiscales, calendrier annuel et modèles de documents.

Gestion d’une SCI : définition

Selon la documentation officielle de l’administration française, une société civile immobilière est une entité qui permet à plusieurs individus de posséder et de gérer en commun un patrimoine immobilier via des parts sociales plutôt qu’en indivision.

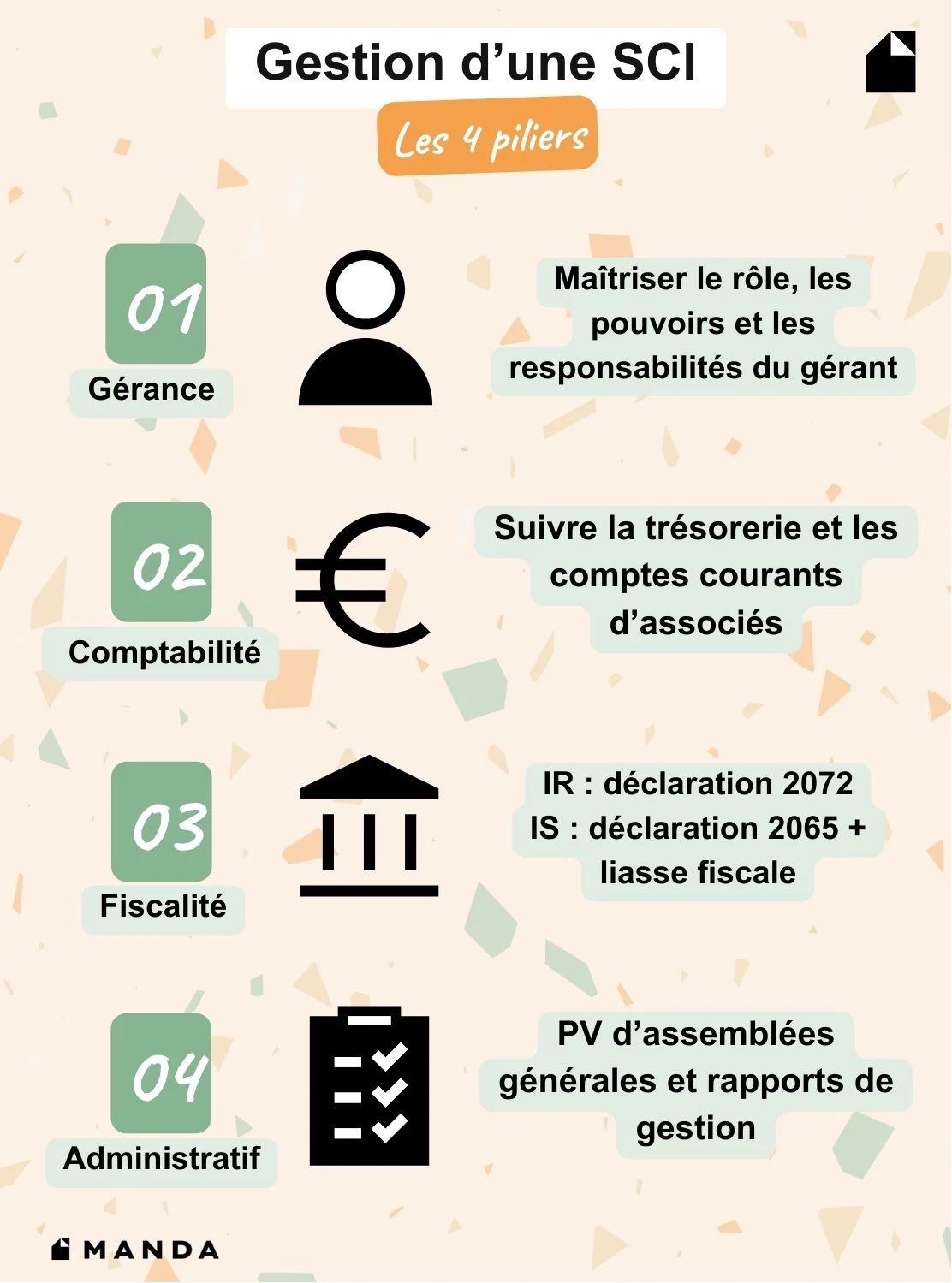

La gestion d’une SCI consiste à piloter une société civile immobilière sur quatre dimensions : organisation juridique, suivi administratif, comptabilité et obligations fiscales. Elle implique également de conserver les documents prouvant les décisions et les opérations réalisées.

Gérer une SCI revient à assurer la cohérence entre les statuts, les décisions des associés et la réalité financière de la société.

Contrairement à une idée répandue, la gestion ne se limite pas à la fiscalité ou à la comptabilité. Même une SCI familiale simple doit respecter un minimum de règles pour rester juridiquement solide.

La gouvernance

La gouvernance d’une SCI correspond à l’organisation des décisions :

- Rôle du gérant

- Pouvoirs définis dans les statuts

- Décisions des associés

- Assemblées générales

- Procès-verbaux

C’est cela qui permet d’éviter les conflits entre les associés et de justifier les décisions prises.

La comptabilité

La comptabilité d’une SCI permet de suivre les mouvements financiers, tels que les loyers encaissés, les charges payées, les remboursements d'emprunts ou encore les comptes courants d’associés.

La fiscalité

La fiscalité d’une SCI dépend du régime choisi :

- Régime IR : déclaration 2072

- Option IS : déclaration 2065 + liasse fiscale

Les documents et la traçabilité des opérations

Une SCI doit pouvoir prouver son fonctionnement :

- Procès-verbaux d’assemblée générale

- Rapport de gestion

- Relevés bancaires

- Factures

- Statuts à jour

- Registre des associés

{{cta="/ressources/auteurs/leo-riquier"}}.

Qui gère une SCI ? Le rôle du gérant, ses pouvoirs et ses responsabilités

La gestion d’une SCI est assurée par un gérant, désigné dans les statuts ou par décision des associés. Il administre la société au quotidien. Ses pouvoirs dépendent des statuts, mais il doit toujours agir dans l’intérêt de la SCI.

Le gérant est le véritable pilote opérationnel. Même dans une SCI familiale, cette fonction doit être clairement définie afin d'éviter les blocages ou les litiges.

Qui peut être gérant d’une SCI ?

Toute personne physique ou morale peut assurer la gestion d’une SCI :

- Un associé de la SCI

- Un membre de la famille dans une SCI familiale

- Un professionnel extérieur

- Une société spécialisée

Le gérant peut être nommé directement dans les statuts, par décision des associés ou lors d’une assemblée générale. La nomination doit toujours être conservée avec les documents de la société.

Une SCI peut aussi désigner plusieurs gérants. Les statuts précisent alors leurs pouvoirs respectifs.

Les pouvoirs du gérant

Dans la gestion d’une SCI, le gérant dispose généralement de pouvoirs étendus pour assurer les actes courants :

- Encaisser les loyers

- Payer les charges

- Signer les baux de location

- Gérer les travaux d’entretien

- Ouvrir et gérer le compte bancaire de la SCI

- Souscrire les assurances

- Établir les déclarations fiscales

Ces missions représentent l’essentiel de la gestion d’une SCI au quotidien.

Les actes plus importants nécessitent souvent une décision des associés. Les statuts précisent généralement les opérations concernées, par exemple vendre un bien immobilier, acheter un immeuble, souscrire un emprunt important, modifier les statuts ou faire entrer un nouvel associé.

Les responsabilités du gérant

La gestion d’une SCI engage la responsabilité du gérant. Cette responsabilité reste toutefois encadrée et proportionnée aux missions exercées. Le gérant peut être responsable s’il ne respecte pas les statuts, commet une faute de gestion, dissimule des informations aux associés, mélange les comptes personnels et ceux de la SCI ou omet les déclarations fiscales. Dans ces situations, les associés peuvent demander réparation du préjudice subi.

Le gérant doit notamment pouvoir justifier les flux financiers, les décisions prises et les comptes présentés aux associés.

Check-list : ce que le gérant d’une SCI doit mettre en place dès le début

Le gérant doit notamment prévoir :

- Un compte bancaire dédié à la SCI

- Un dossier numérique et papier pour les documents

- Un tableau de suivi des loyers et des charges

- Un classement des factures

- Un registre des associés

- Un modèle de procès-verbal d’assemblée générale

- Un modèle de rapport de gestion

- Un calendrier annuel des obligations

Les obligations de gestion incontournables dans une SCI

La gestion d’une SCI impose un minimum d’obligations, même lorsque la société est simple et peu active. Le gérant doit suivre les flux financiers, conserver les justificatifs, informer les associés et formaliser les décisions. Ces règles permettent de rendre la SCI juridiquement et fiscalement défendable en cas de contrôle ou de litige.

Un compte bancaire et un suivi clair des flux

Un compte bancaire dédié constitue la base de la bonne gestion d’une SCI. Il permet de séparer clairement les opérations de la société et celles des associés. Même si la loi ne rend pas toujours ce compte obligatoire, il reste fortement recommandé. Sans séparation des flux, la gestion devient difficile à justifier.

Les pièces justificatives à conserver

La gestion d’une SCI exige de conserver les documents qui prouvent la réalité des opérations. Ces pièces permettent d’établir les déclarations fiscales, de présenter les comptes aux associés, de répondre à un contrôle fiscal et de justifier les décisions prises.

Les principaux justificatifs à archiver sont :

- Factures de travaux

- Quittances de loyer

- Relevés bancaires

- Contrats de prêt

- Tableaux d’amortissement

- Avis d’imposition

- Contrats d’assurance

- Baux de location

- Appels de charges de copropriété

La reddition annuelle des comptes

La gestion d’une SCI implique une information régulière des associés sur la situation de la société. Cette étape correspond à la reddition des comptes.

Chaque année, les associés doivent pouvoir comprendre :

- Les recettes de la SCI

- Les dépenses réalisées

- La situation de trésorerie

- Les dettes restantes

- Le résultat de l’exercice

Cette information prend généralement la forme d’un rapport de gestion, d’un tableau récapitulatif des recettes et dépenses et des documents comptables si la SCI est à l’IS.

L’assemblée générale et les décisions des associés

L’assemblée générale annuelle d’une SCI permet notamment d’approuver les comptes, de valider le rapport du gérant, de décider de l’affectation du résultat, d’autoriser certains travaux et d’approuver les comptes courants d’associés.

Chaque assemblée doit donner lieu à un procès-verbal signé et conservé.

L’archivage des documents de la SCI

Une SCI doit pouvoir retrouver rapidement ses documents, notamment les statuts, les procès-verbaux d’assemblée générale, les déclarations fiscales, les contrats, les relevés bancaires et les factures.

Une organisation simple consiste à créer 5 dossiers :

- Un dossier juridique

- Un dossier fiscal

- Un dossier comptable

- Un dossier bancaire

- Un dossier immobilier.

La plupart des documents doivent être conservés au moins 10 ans, ce qui correspond généralement aux délais de prescription fiscale et civile.

⇨ Pour aller plus loin, consultez notre guide “Comment créer une SCI ?”

{{cta="/ressources/auteurs/leo-riquier"}}.

Comptabilité d’une SCI : ce qui est obligatoire selon votre situation

La gestion d’une SCI implique toujours un suivi comptable, mais les obligations varient selon le régime fiscal. Une SCI à l’IR peut fonctionner avec une comptabilité simplifiée, tandis qu’une SCI à l’IS doit tenir une comptabilité complète avec comptes annuels, bilan et liasse fiscale.

Le niveau d’exigence dépend donc directement du choix entre régime IR et option IS.

Tableau comparatif : SCI à l’IR ou SCI à l’IS

La gestion d’une SCI à l’IR reste généralement accessible aux particuliers qui souhaitent gérer eux-mêmes leur société. À l’inverse, une gestion de SCI à l’IS implique un cadre beaucoup plus structuré.

La comptabilité d’une SCI à l’IR

Dans une SCI à l’IR, la comptabilité repose le plus souvent sur un suivi simple des encaissements et des dépenses. On parle généralement de comptabilité de trésorerie.

Elle consiste à enregistrer les éléments suivants

- Loyers encaissés

- Charges payées

- Intérêts d’emprunt

- Travaux

- Frais de gestion

- Assurances

- Taxes foncières

Ce suivi permet d’établir la déclaration 2072 SCI, qui répartit ensuite le résultat entre les associés.

Même si elle n’est pas strictement obligatoire, cette comptabilité reste indispensable en pratique. Elle facilite en effet la déclaration fiscale, la reddition des comptes et la tenue des assemblées générales.

La comptabilité d’une SCI à l’IS

Dans une SCI à l’IS, les obligations sont beaucoup plus strictes. La société doit tenir une comptabilité d’engagement, qui enregistre les opérations dès qu’elles sont engagées, même si elles ne sont pas encore payées.

Cette comptabilité doit permettre d’établir :

- Un bilan

- Un compte de résultat

- Des annexes comptables

- Une liasse fiscale

La déclaration annuelle repose sur la déclaration 2065 SCI accompagnée de la liasse fiscale.

Fiscalité d’une SCI : quoi déclarer et quand ?

Gérer une SCI impose une déclaration fiscale annuelle.

Déclaration 2072 SCI : fonctionnement pour une SCI à l’IR

Dans une SCI à l’IR, la société n’est pas directement imposée. Le résultat fiscal est réparti entre les associés, qui l’intègrent ensuite dans leur déclaration personnelle.

Cette déclaration repose sur la 2072 SCI.

Chaque associé déclare ensuite sa quote-part dans la catégorie des revenus fonciers.

Déclaration 2065 SCI : fonctionnement pour une SCI à l’IS

Dans une SCI à l’IS, la société est imposée directement sur son résultat.

La déclaration fiscale repose sur la 2065 SCI. Elle permet de déterminer le résultat imposable soumis à l’impôt sur les sociétés.

Les échéances fiscales principales d’une SCI

Les échéances peuvent varier selon la date de clôture de l’exercice, mais certaines règles générales s’appliquent.

Pour une SCI à l’IR :

- Déclaration 2072 SCI généralement au printemps

- Cohérence avec les déclarations des associés

Pour une SCI à l’IS :

- Déclaration 2065 SCI dans les 3 mois suivant la clôture

- Dépôt de la liasse fiscale

- Paiement de l’impôt sur les sociétés

⇨ Pour aller plus loin, consultez notre guide “Quels sont les avantages fiscaux de la SCI ?”

Méthode : le système de gestion d’une SCI en 3 routines (mensuelle / trimestrielle / annuelle)

Un système efficace s’appuie sur trois routines : un suivi mensuel des flux, un contrôle trimestriel de la trésorerie et une révision annuelle complète avec assemblée générale et déclarations fiscales. Cette méthode permet de sécuriser la gestion d’une SCI sans y consacrer trop de temps.

Routine mensuelle : suivre les loyers et les flux

La routine mensuelle consiste à vérifier que les flux financiers correspondent à la réalité de la société. Chaque mois, le gérant doit notamment vérifier les loyers encaissés, contrôler les charges payées, classer les justificatifs, enregistrer les factures et contrôler le compte bancaire de la SCI. Cette étape prend généralement moins d’une heure par mois dans une SCI simple.

Routine trimestrielle : vérifier la situation financière

Chaque trimestre, une analyse plus globale de la situation permet d’anticiper les besoins financiers et d’éviter les difficultés de trésorerie. Le gérant doit notamment vérifier la trésorerie disponible, contrôler les dépenses importantes, anticiper les travaux éventuels et ajuster les provisions si nécessaire.

Routine annuelle : réviser la SCI dans son ensemble

La routine annuelle regroupe :

- La préparation des comptes

- L’assemblée générale

- La déclaration fiscale

- L’archivage des documents

Ces informations servent de base au rapport de gestion et à l’assemblée générale annuelle.

Calendrier annuel de gestion d’une SCI

Un calendrier simple permet de structurer la gestion d’une SCI sur l’année.

Janvier - Février

- Classement des documents de l’année précédente

- Mise à jour des tableaux de suivi

- Vérification des intérêts d’emprunt

Mars - Avril

- Préparation de la déclaration fiscale

- Collecte des justificatifs

- Vérification des charges déductibles

Mai - Juin

- Dépôt de la déclaration 2072 SCI (SCI à l’IR)

- Finalisation des comptes

Juillet - Septembre

- Organisation de l’assemblée générale

- Rédaction du procès-verbal

- Mise à jour des documents de la SCI

Octobre - Décembre

- Point de trésorerie

- Anticipation des travaux

- Préparation de l’année suivante.

Cas pratiques de gestion de SCI

La gestion d’une SCI devient plus complexe lors de certaines situations : travaux, emprunt, comptes courants d’associés ou changement de gérant.

Travaux : amélioration ou entretien ?

Les travaux peuvent relever :

- De l’entretien (réparation, remplacement à l’identique)

- De l’amélioration (modernisation du logement)

- De la transformation (modification importante du bien).

Dans une SCI à l’IR, la plupart des travaux d’entretien et d’amélioration peuvent être déductibles des revenus fonciers.

Dans une SCI à l’IS, les travaux peuvent être :

- Déduits immédiatement

- Immobilisés et amortis selon leur nature.

Emprunt immobilier : quels documents conserver ?

Un emprunt constitue un élément important dans une SCI. Le gérant doit conserver le contrat de prêt, le tableau d’amortissement, les relevés bancaires, l’assurance emprunteur et les échéanciers.

Ces documents servent notamment à justifier les intérêts d’emprunt déductibles, les remboursements et la dette restante.

Compte courant d’associé : avances et remboursements

Le compte courant d’associé constitue un élément très fréquent dans la gestion d’une SCI. Il permet aux associés de financer la société sans augmenter le capital.

Chaque opération doit être enregistrée :

- Montant versé

- Date

- Associé concerné

- Motif

- Remboursement éventuel

Changement de gérant : les étapes essentielles

Le changement de gérant constitue un point important dans la gestion d’une SCI.

Les principales étapes sont :

- Décision des associés

- Rédaction du procès-verbal

- Mise à jour des statuts si nécessaire

- Déclaration au greffe

- Mise à jour du compte bancaire de la SCI

Entrée ou sortie d’un associé

L’entrée ou la sortie d’un associé modifie la structure d’une SCI. Cette opération nécessite généralement :

- Une cession de parts sociales

- Une mise à jour du registre des associés

- Une décision des associés

- Une modification des statuts

Gestion d’une SCI familiale : les points à connaître

La gestion d’une SCI familiale représente une situation très fréquente. Elle fonctionne souvent de manière souple, mais certains points doivent rester formalisés.

Les principaux risques concernent :

- Les décisions prises oralement

- Les avances financières d’associés non suivies

- L’absence d’assemblée générale

- Les documents incomplets

Même dans une SCI familiale, il convient de prévoir des décisions écrites, un suivi des comptes courants d’associés et une information régulière. Cette organisation devient essentielle lors d’une succession, d’une vente ou d’un conflit familial.

⇨ Pour aller plus loin, consultez notre guide “Investir en SCI : guide complet pour réussir votre investissement immobilier”

{{cta="/ressources/auteurs/leo-riquier"}}.

Gestion d’une SCI : seul, avec un expert-comptable ou un logiciel ?

Le choix dépend surtout de la complexité de la société, du régime fiscal et du temps disponible. Une SCI simple à l’IR peut souvent être gérée sans accompagnement, alors qu’une SCI à l’IS nécessite généralement un suivi professionnel.

Gérer une SCI seul

De nombreux associés assurent eux-mêmes la gestion d’une SCI, notamment lorsque la société possède un seul bien immobilier et peu d’opérations.

Cette solution convient généralement lorsque :

- La SCI est à l’IR

- Les loyers sont stables

- Les travaux sont limités

- Les associés sont peu nombreux

Cette solution reste la plus économique, mais elle demande de la rigueur.

Gérer une SCI avec un expert-comptable

Le recours à un expert-comptable sécurise fortement la gestion d’une SCI, notamment lorsque la situation devient plus complexe.

Cette solution est particulièrement adaptée lorsque :

- La SCI est à l’IS

- Plusieurs biens sont détenus

- Des travaux importants sont réalisés

- Les associés sont nombreux

- Les opérations sont fréquentes.

Un expert-comptable intervient généralement pour la tenue comptable, l’établissement des comptes annuels, la liasse fiscale et les conseils fiscaux. Il représente toutefois un coût annuel qu’il faut intégrer dans les charges de la SCI.

Utiliser un logiciel de gestion de SCI

Les logiciels spécialisés facilitent la gestion d’une SCI en automatisant certaines tâches.

Ils permettent généralement le suivi des loyers, la gestion des charges, l’archivage des documents, le suivi des comptes courants d’associés, la préparation des déclarations et la génération de rapports.

Une gestion de SCI assistée par logiciel constitue souvent un bon compromis entre autonomie et sécurité.

Quelle solution choisir ?

Les erreurs fréquentes dans la gestion d’une SCI

Certaines erreurs reviennent souvent : mélange des comptes personnels et de ceux de la SCI, absence d’assemblée générale ou suivi incomplet des comptes courants d’associés. Une gestion rigoureuse permet d’éviter facilement ces problèmes.

Mélanger les comptes personnels et ceux de la SCI

Le mélange des flux constitue l’erreur la plus fréquente dans la gestion d’une SCI.

Par exemple :

- Un associé paie une facture personnelle avec le compte de la SCI.

- Un loyer est encaissé sur un compte privé.

- Des dépenses de la SCI sont réglées directement par un associé.

Une bonne gestion suppose un compte bancaire dédié, un suivi des apports d’associés et une justification des flux.

Absence d’assemblée générale et de procès-verbaux

Certaines SCI fonctionnent pendant plusieurs années sans assemblée générale. Cette situation fragilise la SCI, notamment en cas de conflit entre associés.

L’absence de documents peut en effet poser problème lors d’une cession de parts, d’une succession ou d’un contrôle fiscal.

Une gestion de SCI conforme doit prévoir :

- Une assemblée annuelle

- Un procès-verbal

- Un rapport de gestion

Confusion entre IR et IS

Certaines erreurs proviennent d’une mauvaise compréhension du régime fiscal.

Dans la une SCI, la distinction est pourtant simple :

- SCI à l’IR : déclaration 2072 SCI

- SCI à l’IS : déclaration 2065 SCI + liasse fiscale

Gestion d’une SCI : ce qu'il faut retenir

La gestion d’une SCI ne se résume pas à des obligations administratives ou fiscales. Elle repose surtout sur une organisation régulière, avec un suivi des flux financiers et des décisions, la conservation des documents et des délais de déclaration respectées.

Si vous souhaitez simplifier la gestion de votre SCI tout en sécurisant le suivi locatif, vous pouvez également envisager un accompagnement professionnel. Les experts de Manda, véritables spécialistes de la gestion locative en SCI, sont à votre écoute pour vous accompagner.

FAQ sur la gestion d’une SCI

Qui peut être gérant d’une SCI ?

La gestion d’une SCI est assurée par un gérant nommé dans les statuts ou par décision des associés. Il peut s’agir d’un associé, d’un membre de la famille ou d’un professionnel extérieur.

Faut-il faire une assemblée générale tous les ans dans une SCI ?

Une assemblée générale annuelle est fortement recommandée. Elle permet d’approuver les comptes, d’informer les associés et de formaliser les décisions importantes.

La comptabilité est-elle obligatoire en SCI ?

Une SCI à l’IR peut fonctionner avec une comptabilité simplifiée, généralement basée sur les encaissements et les dépenses. En revanche, une SCI à l’IS doit tenir une comptabilité complète avec bilan, compte de résultat et liasse fiscale.

Quelles déclarations pour une SCI à l’IR ?

Dans la gestion d’une SCI à l’IR, la société doit déposer chaque année une déclaration 2072 SCI. Chaque associé reporte ensuite sa quote-part dans sa déclaration personnelle de revenus fonciers.

Quelles déclarations pour une SCI à l’IS ?

Dans la gestion d’une SCI à l’IS, la société doit déposer une déclaration 2065 SCI accompagnée de la liasse fiscale et des comptes annuels. La SCI est directement imposée sur son résultat.

Comment rémunérer le gérant d’une SCI ?

Une SCI peut prévoir une rémunération du gérant si les statuts ou les associés l’autorisent. Cette rémunération doit être décidée par les associés et inscrite dans un procès-verbal.

Peut-on gérer une SCI sans expert-comptable ?

La gestion d’une SCI peut être réalisée sans expert-comptable lorsque la société est simple et à l’IR. Pour une SCI à l’IS, l’intervention d’un expert-comptable est généralement recommandée en raison des obligations comptables plus importantes.

Un compte bancaire est-il obligatoire pour une SCI ?

Même si ce compte n’est pas toujours imposé par la loi, il permet de séparer clairement les opérations de la société et celles des associés. Cette séparation facilite les déclarations fiscales et le suivi comptable.

Combien de temps conserver les documents d’une SCI ?

La gestion d’une SCI implique la conservation des documents pendant plusieurs années. La plupart des pièces comptables et fiscales doivent être conservées au moins dix ans. Cela concerne notamment les factures, relevés bancaires, déclarations fiscales et procès-verbaux d’assemblée générale.

{{cta="/ressources/auteurs/leo-riquier"}}.

Glossaire de la gestion d’une SCI

SCI (société civile immobilière)

Structure juridique permettant à plusieurs personnes de détenir un bien immobilier via des parts sociales.

Gérant

Personne chargée d’assurer la gestion d’une SCI au quotidien et de représenter la société.

Associés

Personnes détenant des parts sociales de la SCI et participant aux décisions importantes.

Parts sociales

Titres représentant la participation de chaque associé dans la SCI.

Compte courant d’associé

Sommes prêtées par un associé à la SCI, remboursables selon la situation financière de la société.

Régime IR

Mode d’imposition où le résultat de la SCI est imposé directement entre les mains des associés via les revenus fonciers.

Option IS

Régime dans lequel la SCI est imposée directement à l’impôt sur les sociétés.

Déclaration 2072 SCI

Déclaration fiscale annuelle utilisée par les SCI soumises à l’impôt sur le revenu.

Déclaration 2065 SCI

Déclaration fiscale annuelle utilisée par les SCI soumises à l’impôt sur les sociétés.

Procès-verbal d’assemblée générale (PV d’AG)

Document écrit consignant les décisions prises par les associés.