En bref

- Par défaut, le micro-BIC convient aux locations meublées avec peu de charges : l’abattement forfaitaire simplifie la déclaration.

- Le réel devient souvent plus intéressant si vos charges, intérêts d’emprunt, travaux ou ameublement sont significatifs, ou si vous souhaitez amortir le bien et le mobilier.

- Le choix se formalise par une option auprès de l'administration fiscale.

Introduction

Vous hésitez entre le régime micro-BIC ou réel en LMNP (location meublée non professionnelle) ? Le micro-BIC se distingue par un abattement forfaitaire et une déclaration allégée. De son côté, le réel permet de déduire les charges réelles et d’amortir le bien, ainsi que le mobilier, avec des obligations déclaratives plus importantes. Grâce à Manda, découvrez le régime le plus adapté à votre investissement et à votre situation personnelle.

Mise à jour le : 02/10/2025

Micro-BIC ou réel en LMNP : la réponse en 60 secondes !

Le micro-BIC est le régime appliqué par défaut aux loueurs en meublé non professionnels (LMNP). Il offre un abattement forfaitaire de 50 % sur les loyers déclarés (ou 30 % si le logement est un meublé de tourisme non classé), ce qui simplifie la fiscalité et limite les démarches. En revanche, si vos charges réelles (intérêts d’emprunt, frais de gestion, travaux, ameublement, assurances…) dépassent cet abattement, le régime Réel devient plus avantageux. Il permet en effet de déduire toutes les charges et d’amortir le bien et le mobilier dans le temps.

Faibles charges = Micro-BIC

Charges et investissements importants = Réel

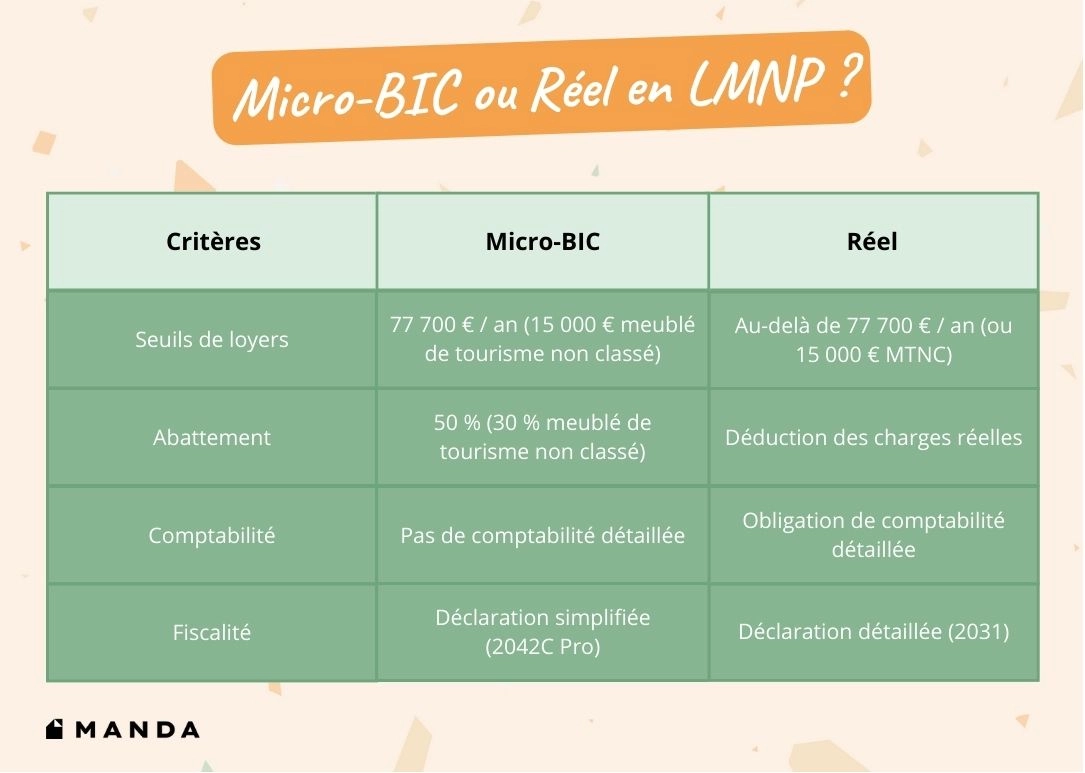

Tableau : différence micro-BIC et réel (LMNP 2025)

Le choix entre micro-BIC ou réel en LMNP repose sur des critères fiscaux précis. Le tableau ci-dessous résume les principales différences entre ces deux régimes liés à la location meublée (Source : Ministère de l’Économie et des Finances, mise à jour le 23/04/2025).

À savoir

Au régime réel, l’amortissement du bien et du mobilier ne peut pas générer ou augmenter un déficit imputable sur votre revenu global. Il s’impute uniquement sur les bénéfices futurs issus de votre activité LMNP.

Micro-BIC ou réel en LMNP : exemples chiffrés

L’option entre micro-BIC ou réel en LMNP dépend directement de vos loyers et de vos charges. Voici trois situations concrètes, typiques des bailleurs LMNP.

Cas 1 : Studio avec peu de charges

Un propriétaire loue en meublé à des étudiants un petit studio sans prêt immobilier ni travaux lourds. Les charges annuelles sont limitées à 1 000 €.

⇨ Dans ce cas, le micro-BIC est plus avantageux, car l’abattement de 50 % couvre largement les faibles charges.

Cas 2 : T2 financé par un prêt et quelques travaux

Un investisseur loue un deux-pièces avec un prêt immobilier. Les charges annuelles (intérêts, assurance, copropriété, petits travaux) s’élèvent à 6 500 €.

⇨ Ici, le régime réel devient plus intéressant, car les charges réelles dépassent l’abattement forfaitaire. Le bailleur réduit donc son revenu imposable de 1 100 €.

Cas 3 : T3 meublé avec amortissements

Un propriétaire met en location un grand trois-pièces, avec un ameublement conséquent (10 000 € amortissables sur plusieurs années).

⇨ Le régime réel l’emporte largement, grâce à l’amortissement du bien et du mobilier qui réduit fortement la base imposable.

Les 4 étapes pour choisir entre micro-BIC ou réel en LMNP

Voici comment orienter votre stratégie fiscale selon vos charges et vos investissements.

Étape 1 : vos recettes annuelles

- Moins de 77 700 € (15 000 € si meublé de tourisme non classé) : vous êtes éligible au micro-BIC.

- Au-delà de ce seuil : le régime réel s’applique automatiquement.

Étape 2 : vos charges réelles

- Charges < 50 % des loyers (ex. petite copropriété, peu de frais, pas de prêt) : le micro-BIC est probablement plus intéressant.

- Charges > 50 % des loyers (ex. prêt, assurance, frais de gestion locative, travaux réguliers) : le réel est recommandé.

Étape 3 : travaux et ameublement

- Pas de travaux majeurs, mobilier limité : le micro-BIC reste adapté.

- Travaux importants ou mobilier conséquent : le réel est conseillé pour déduire et amortir.

Étape 4 : stratégie patrimoniale

- Location courte, revente rapide prévue : micro-BIC souvent suffisant (simplicité).

- Location longue durée, volonté de maximiser l’optimisation fiscale : réel nettement préférable.

⇨ Pour aller plus loin : “Passer du régime micro-BIC au réel pour votre investissement locatif : une étape décisive pour optimiser votre fiscalité”

Réel simplifié ou normal ?

Lorsque vous optez pour le régime réel en LMNP, deux sous-régimes existent : le réel simplifié BIC et le réel normal. Le choix dépend de vos recettes annuelles.

Le réel simplifié BIC est le plus courant : il concerne la majorité des bailleurs LMNP, car il reste accessible tant que les loyers n’excèdent pas un certain plafond. Le réel normal, plus contraignant, implique des obligations comptables étendues (bilan complet, annexes détaillées).

En pratique, le réel simplifié BIC couvre la quasi-totalité des LMNP. Le réel normal ne s’applique que pour des recettes exceptionnelles.

Micro-BIC ou réel en LMNP : erreurs fréquentes et bonnes pratiques

Le choix entre micro-BIC ou réel en LMNP ne suffit pas : encore faut-il bien appliquer les règles. Voici les pièges les plus répandus et les bons réflexes à adopter.

Erreurs fréquentes

- Confondre abattement et charges réelles : au micro-BIC, l’abattement de 50 % (ou 30 %) remplace la déduction de charges. Inutile d’ajouter vos factures, elles ne sont pas prises en compte.

- Oublier la case 5ND : en micro-BIC, les loyers doivent être déclarés en case 5ND de la 2042-C-PRO. Une omission entraîne un redressement fiscal.

- Rater le délai d'option : pour opter pour le réel, la demande doit être faite avant la fin du mois de mai. Passé ce délai, vous restez en Micro-BIC.

- Ne pas prendre en compte la CFE (cotisation foncière des entreprises) : même en LMNP, vous êtes redevable de la CFE, à régler chaque année.

Bonnes pratiques

- Anticipez vos charges : comparez vos charges réelles aux 50 % (ou 30 %) d’abattement avant de choisir un régime.

- Vérifiez chaque année votre plafond : un dépassement vous bascule automatiquement au réel.

- Tenez une comptabilité claire (surtout au réel) : factures, amortissements, formulaires…

- Appuyez-vous sur un expert-comptable si vos charges sont importantes ou si vous exploitez plusieurs biens.

Verdict par profil entre micro-BIC et réel en LMNP

Chaque bailleur possède une situation particulière. Voici un tableau qui synthétise le choix optimal entre micro-BIC ou réel en LMNP, en fonction du profil, des charges et de la stratégie d’investissement.

Attention

Ce tableau fournit une orientation générale. Votre situation fiscale peut comporter des spécificités (revenus annexes, patrimoine global, durée de détention) qui nécessitent un avis personnalisé.

⇨ Pour aller plus loin : “Comprendre la fiscalité LMNP : tout ce que vous devez savoir !”

Ce qu’il faut retenir : micro-BIC ou réel en LMNP, le bon choix selon votre profil

Le dilemme entre micro-BIC ou réel en LMNP n’a pas de réponse universelle. Tout dépend de votre situation : montant des loyers, importance des charges, recours à un prêt immobilier, niveau d’ameublement et durée de détention du bien.

En pratique, le micro-BIC reste adapté pour les bailleurs aux recettes modestes et aux charges limitées, grâce à sa simplicité et à son abattement forfaitaire attractif. Le régime réel, plus exigeant sur le plan comptable, devient rapidement incontournable dès lors que les charges, travaux et amortissements dépassent l’abattement. Il constitue une solution d’optimisation fiscale sur le long terme.

En matière d’investissement locatif et de fiscalité, rien ne remplace un accompagnement personnalisé. N’hésitez pas à faire appel à Manda pour confier votre mise en location et la gestion locative de votre meublé à des experts.

FAQ - Micro-BIC ou réel en LMNP

Micro-BIC ou réel en LMNP : que choisir ?

Le choix dépend principalement du niveau de vos charges. Avec peu de dépenses (pas ou peu de prêt, pas de gros travaux), le micro-BIC reste plus avantageux grâce à son abattement forfaitaire de 50 % (30 % pour les meublés de tourisme non classés). Si vos charges dépassent cet abattement, ou si vous souhaitez amortir votre bien et votre mobilier, le régime réel devient la meilleure option.

Quelle est la différence entre micro-BIC et réel ?

La différence repose sur le traitement des charges. Le micro-BIC applique un abattement forfaitaire (50 % ou 30 %) sans prise en compte des charges réelles. Le régime réel permet de déduire toutes les charges (intérêts d’emprunt, travaux, assurances, charges de copropriété) et d’amortir le bien ainsi que le mobilier. En contrepartie, il impose une comptabilité plus lourde.

Réel simplifié BIC : c’est quoi ?

Le réel simplifié BIC est une forme allégée du régime réel, accessible aux loueurs en meublé non professionnels tant que les loyers n’excèdent pas un certain plafond (254 000 € en 2025).

Micro-BIC LMNP : quel abattement s’applique ?

En LMNP au micro-BIC, l’administration fiscale applique automatiquement un abattement de 50 % sur vos loyers déclarés. Si votre logement est un meublé de tourisme non classé, l’abattement chute à 30 %.

Quelle case déclarer en micro-BIC ? Quels formulaires au réel ?

En micro-BIC, les loyers doivent être déclarés dans la déclaration complémentaire 2042-C-PRO, case 5ND. Au réel, vous devez produire une liasse fiscale : formulaires 2031 et 2033 (réel simplifié) ou formulaires 2031 + 2050 à 2059 (réel normal).

Puis-je changer du micro-BIC au réel ?

Oui, il est possible de passer du micro-BIC au réel en LMNP en formulant une option auprès de l’administration fiscale. Attention : l’option doit être faite avant le 31 mai. Une fois choisie, l’option au réel vous engage pour au moins une année et se renouvelle tacitement.