L'accomplissement de la déclaration de revenus fonciers 2025 repose sur deux critères principaux : la nature de la location (non meublée ou meublée) et la somme des revenus locatifs perçus. Dans le but d'accompagner les propriétaires novices, l'agence de location et de gestion innovante Manda propose un récapitulatif des démarches à suivre afin de compléter sa déclaration et d’opter pour le régime fiscal le plus approprié.

Déclaration des revenus locatifs

Découvrez les dates à retenir et les démarches à entreprendre pour la déclaration de vos revenus fonciers en 2025.

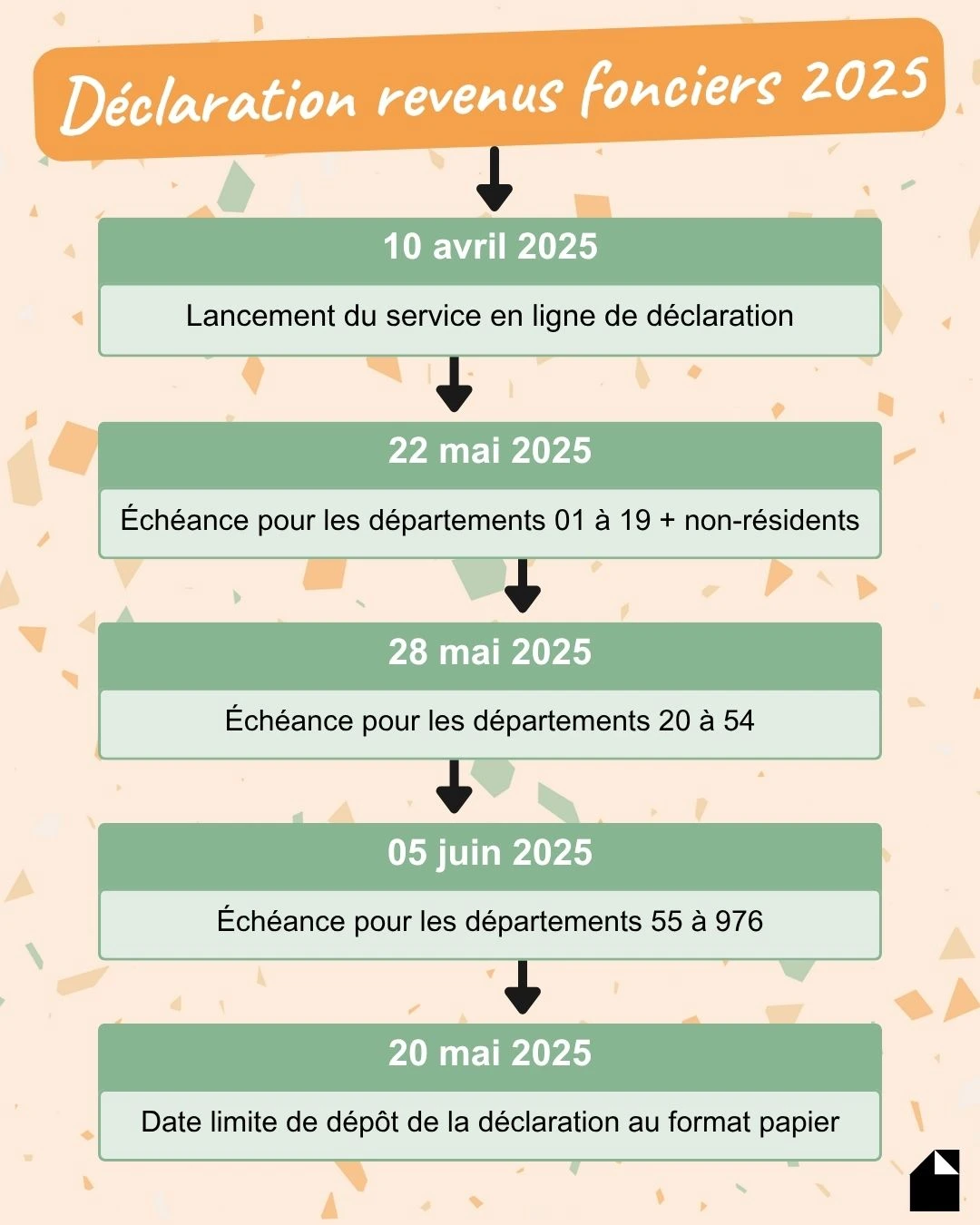

Dates importantes pour réaliser votre déclaration d’impôt en 2025

- 10 avril 2025 : lancement du service en ligne pour déclarer les revenus de 2024.

- 22 mai 2025 : échéance pour déclarer en ligne les revenus de 2024 pour les départements allant de l'Ain (01) à la Corrèze (19) et les non-résidents = zone 1.

- 28 mai 2025 : date limite pour déclarer en ligne les revenus de 2024 pour les départements de la Corse (20) à la Meurthe-et-Moselle (54) = zone 2.

- 05 juin 2025 : dernière journée pour déclarer en ligne les revenus de 2024 pour les départements allant de la Meuse (55) à La Réunion (976) = zone 3.

- 20 mai 2025 : fin du délai pour déposer la déclaration d'impôts 2025 sur les revenus de 2024 en format papier.

- Fin juillet 2025 : réception de l'avis d'imposition indiquant si un solde supplémentaire est dû, ou non, en septembre 2025.

Comment faire une déclaration d'impôt en ligne ?

- Ouvrez le service de télédéclaration lors de la période déclarative, cette année le 10 avril, sur votre ordinateur ou l'application Impots.gouv sur smartphone ou tablette.

- Connectez-vous à votre espace "Particulier" en utilisant votre numéro fiscal et mot de passe, puis cliquez sur "Déclarer mes revenus". Depuis 2018, vous pouvez également accéder à votre espace personnel via FranceConnect.

- Allez dans la partie “bien immobilier”

- Vérifiez les données préremplies par l'administration fiscale, telles que la situation familiale, l'adresse, les revenus de l'année précédente et les prélèvements à la source. Corrigez-les si nécessaire.

- Prenez note du montant de l'impôt déjà prélevé à la source sur vos salaires de l'année précédente, qui apparaît dans la déclaration préremplie.

- Indiquez les autres revenus perçus en 2024, ainsi que les charges, réductions ou crédits d'impôt auxquels vous êtes éligible.

- Validez et signez électroniquement votre déclaration. Si vous êtes concerné par la déclaration automatique, votre formulaire sera validé automatiquement.

Patrimoine immobilier : déclaration obligatoire pour les propriétaires en 2025

Depuis le 1er janvier 2023, les propriétaires de logements en France sont tenus de remplir une nouvelle déclaration concernant leurs biens immobiliers destinés à l'habitation. Cette mesure s'applique à tous les propriétaires, qu'ils soient particuliers ou entreprises. L'objectif de cette déclaration est d’identifier précisément les propriétaires qui sont redevables de la taxe sur les résidences secondaires, les logements locatifs ou la taxe sur les logements vacants, maintenant que la taxe d'habitation a été supprimée pour les résidences principales.

Les propriétaires doivent indiquer, pour chacun de leurs logements, s'ils l'occupent eux-mêmes ou s'il est occupé par quelqu'un d'autre, en précisant l'identité des occupants et la période d'occupation.

Cette déclaration est accessible sur le site impots.gouv.fr et doit être effectuée d’ici le 30 juin 2025 inclus. Les données d'occupation connues des services des impôts seront pré-affichées pour faciliter la démarche déclarative.

⇨ Pour aller plus loin avec Manda : “Loi de finances 2025 et immobilier : quels impacts sur le secteur ?”

{{cta="/ressources/auteurs/leo-riquier"}}.

Les régimes de déclaration

Afin de bien remplir votre déclaration de revenus fonciers 2025, détaillons les deux régimes que sont la location vide et la location meublée.

Location vide

Pour la location vide, les revenus doivent être déclarés dans la catégorie des revenus fonciers. Il y a deux régimes fiscaux différents. Si les loyers ne dépassent pas 15 000 €, les propriétaires ont le choix entre le régime simplifié micro-foncier et le régime réel. La principale différence est que le micro-foncier permet de bénéficier d’un abattement en pourcentage fixe, alors qu’avec régime réel il est possible de déduire les charges réellement supportées pour exploiter le bien.

Il faut cocher la case “revenus fonciers” lorsque vous choisissez les catégories de revenus perçus au début de la déclaration.

Régime micro-foncier

Le revenu brut des locations (loyers encaissés déduits des charges) ne doit pas excéder 15 000 € par an pour le foyer fiscal, hors TVA et hors charges déductibles. Le déclarant bénéficie alors d’un abattement forfaitaire de 30 % sur ce montant. Attention, c’est le montant brut avant abattement qui doit être inscrit dans la déclaration (case 4BE de la déclaration 2042) et pas le montant déduit. Le document annexe n’est pas à remplir.

⇨ Pour aller plus loin avec Manda : “Le régime micro-foncier 2025 est-il adapté à mon projet locatif ?”

Régime réel

Ce régime est obligatoire si le revenu brut est supérieur à 15 000 €. Dans ce cas, le propriétaire doit remplir l’annexe 2044.

Le revenu brut est imposable au régime réel. Il est égal à la différence entre les recettes encaissées et les charges déductibles.

Les charges déductibles sont notamment les frais d’administration et de gestion, des travaux, impôts et taxes, primes d’assurance, provisions pour charge de copropriété, intérêts d’emprunt…

Si les charges déductibles sont inférieures au revenu brut foncier, alors le propriétaire se retrouve en situation de bénéfice net foncier. Si elles sont supérieures, alors il s’agit d’un déficit net foncier.

- Si le résultat est un bénéfice net foncier, il est à ajouter aux autres revenus pour être soumis à l’impôt sur les revenus (case 4BA de la déclaration 2042).

- Lorsqu’il s’agit d’un déficit net foncier, il est imputable sur le revenu brut global du contribuable dans la limite de 10 700 € hors dispositions spécifiques. Le déficit est à reporter dans la case 4BC de la déclaration 2042.

⇨ Pour aller plus loin avec Manda : “Loc’Avantages 2025 : louer à tarif réduit en bénéficiant d’abattements fiscaux”

Location meublée

L’activité de location en meublé peut être exercée selon deux statuts : la location meublée non professionnelle (LMNP) et la location meublée professionnelle (LMP). Le statut est défini par foyer fiscal.

Pour être loueur en meublé professionnel (LMP), il faut remplir les deux conditions suivantes :

- Les recettes annuelles retirées de cette activité par l'ensemble des membres du foyer fiscal doivent excéder 23 000 €.

- Les recettes dépassent les revenus du foyer fiscal soumis à l'impôt sur le revenu.

Il convient alors de cocher la case “Revenus industriels et commerciaux professionnels” pour les LMP, et la case “Locations meublées non professionnelles” pour les LMNP lorsque vous choisissez les catégories de revenus perçus au début de la déclaration.

Bon à savoir : peu importe le statut, le propriétaire a l'obligation de réaliser certaines démarches, comme l’obtention d’un numéro SIRET. Le statut ne définit pas le régime fiscal, c’est toujours au propriétaire de choisir lequel est le plus avantageux selon la situation : micro ou réel.

⇨ Pour aller plus loin avec Manda : “Régime micro-BIC et régime réel simplifié en location immobilière : quelles différences pour les investisseurs ?”

Le régime micro-BIC (forfaitaire)

Le régime micro-BIC s'applique lorsque le montant des recettes de l'année précédente ou de l'avant-dernière année n'excède pas :

- 77 700 € pour les locations de locaux d'habitation meublés

- 188 700 € pour les locations de chambres d'hôtes et meublés de tourisme classés

Pour le statut de loueur en meublé non professionnel, un abattement forfaitaire de 50 % est appliqué aux revenus des locaux d’habitation meublés. Les montants encaissés sont à indiquer dans les cellules 5ND, 5OD ou 5PD.

Pour les meublés de tourisme classés et les chambres d’hôtes, un abattement forfaitaire de 71% est appliqué. Les montants encaissés sont à indiquer dans les cellules 5NG, 5OG, 5PG.

Pour le statut de loueur en meublé professionnel, le montant des sommes encaissées est à indiquer dans les lignes 5KP, 5LP ou 5MP. Les abattements forfaitaires sont également de 50% pour les locations meublées et 71% pour les meublés de tourisme.

« Le régime du Loueur en Meublé Non Professionnel (LMNP) offre un avantage substantiel en permettant un abattement de 50% lors de l'adoption du régime micro-BIC. Lorsque les charges déductibles sont inférieures à cet abattement, cette option est généralement celle que nous recommandons à nos clients propriétaires.»

Nicolas Goyet, Président de Manda

⇨ Pour aller plus loin avec Manda : “Passer du régime micro BIC au réel pour votre investissement locatif : une étape décisive pour optimiser votre fiscalité”

Le régime réel

Pour les LMP, dans le cadre du régime réel, les revenus sont à déclarer dans le document complémentaire 2031. Les déficits du foyer provenant de l’activité de loueur en meublé professionnel ne peuvent s’imputer que sur des revenus provenant de la même activité, sur une période de 10 ans.

Pour les LMNP, il faut indiquer les bénéfices provenant de la location meublée dans les cases 5NA à 5PK.

S’il s’agit d’un déficit, il faut l’indiquer dans les cases allant 5NY à 5PZ.

Bon à savoir : dans les deux types de location, vide et meublée, si le propriétaire a opté pour le régime réel, il est engagé à déclarer ses impôts sous ce régime pendant 3 ans minimum. Il est préférable de se projeter sur 3 ans au niveau de ses charges avant de choisir son régime fiscal.

Conclusion

La déclaration des revenus fonciers en 2025 est une étape incontournable pour tout propriétaire bailleur. Qu’il s’agisse de biens en location vide ou meublée, dans le cadre du régime micro-BIC ou réel, chaque choix fiscal a des conséquences. Chez Manda, nous savons combien ces démarches peuvent sembler complexes. C’est pourquoi nous vous accompagnons, pas à pas, pour déclarer vos revenus fonciers en toute sérénité, en tenant compte de votre situation spécifique et de vos objectifs.

Besoin d’aide pour votre déclaration 2025 ? N’hésitez pas à faire appel à nos experts en gestion locative innovante !

{{cta="/ressources/auteurs/leo-riquier"}}.

FAQ sur la déclaration des revenus fonciers en 2025

Quels documents dois-je préparer pour déclarer mes revenus fonciers ?

Vous devez rassembler vos reçus de loyers, quittances de charges, factures de travaux, frais de gestion, ainsi que tout justificatif des intérêts d’emprunt liés à un bien locatif. Si vous êtes au régime réel, gardez une copie de toutes vos pièces justificatives en cas de contrôle de l’administration fiscale.

Je loue un bien meublé : dois-je le déclarer comme revenu foncier ?

Non. Les locations meublées relèvent de la catégorie des BIC (Bénéfices Industriels et Commerciaux), et non des revenus fonciers. Vous devez donc les déclarer via le formulaire 2042 C PRO, sous le régime micro-BIC ou régime réel.

Puis-je déduire des travaux de rénovation de mes revenus fonciers ?

Oui, sous conditions. Seuls les travaux d’entretien, de réparation ou d’amélioration sont déductibles sous le régime réel. Les travaux de construction, de reconstruction ou d’agrandissement ne sont pas admis en déduction, même s’ils ont un impact sur la valorisation du bien.

Que se passe-t-il en cas d’erreur ou d’oubli dans ma déclaration ?

En cas d’oubli, vous pouvez corriger votre déclaration via le service de correction en ligne (ou sur papier si vous déclarez ainsi), jusqu’à la date limite prévue. Passé ce délai, une régularisation est toujours possible via une déclaration rectificative, mais des pénalités et des intérêts de retard peuvent s’appliquer.

{{cta="/ressources/auteurs/leo-riquier"}}.