Dans le secteur de l’immobilier, les dégâts des eaux constituent l’un des sinistres les plus fréquents, notamment en copropriété, avec les incendies. Pour fluidifier la gestion de ces incidents souvent complexes et éviter les longues procédures entre assureurs, la convention IRSI (Indemnisation et Recours des Sinistres Immeuble) s’impose depuis plusieurs années comme un cadre de référence. Si vous êtes propriétaire bailleur, copropriétaire ou même locataire, découvrez en détail ce dispositif pour en tirer parti et sécuriser votre patrimoine.

Qu’est-ce que la convention IRSI ?

La convention IRSI encadre un pan essentiel de la gestion des sinistres en copropriété.

Définition de la convention

La convention IRSI, acronyme d’Indemnisation et Recours des Sinistres Immeuble, est un accord inter-assureurs mis en place sous l’égide de la Fédération Française de l’Assurance (FFA). Ce dispositif, entré en vigueur au 1er juin 2018 et révisé en 2020, a remplacé l’ancienne convention CIDRE, devenue inadaptée aux réalités du terrain.

Elle a été pensée pour encadrer de manière précise le traitement des sinistres matériels en copropriété, principalement les dégâts des eaux et les incendies dont le coût reste modéré (inférieur à 5 000 € HT ou 1 600 € HT selon les cas). Grâce à la convention IRSI, les démarches sont simplifiées : un seul assureur gère l’indemnisation, ce qui accélère le règlement des dossiers.

À retenir : la convention s’applique principalement dans un contexte locatif ou en copropriété, là où les responsabilités sont souvent difficiles à établir.

Objectifs et enjeux du dispositif

La mise en œuvre de la convention IRSI répond à plusieurs objectifs pour les professionnels comme pour les particuliers en matière d’assurance de copropriété :

- Accélérer les délais d’indemnisation en désignant un seul assureur gestionnaire.

- Simplifier la gestion des sinistres, évitant les conflits de responsabilités souvent longs à trancher.

- Réduire les frais de gestion pour les compagnies d’assurance et, indirectement, pour les assurés.

- Fluidifier les relations entre assureurs grâce à des règles de répartition prédéfinies.

À travers cette convention, le secteur cherche à améliorer la satisfaction client, réduire les litiges et garantir une meilleure efficacité opérationnelle. Ce cadre est devenu incontournable dans la gestion quotidienne des sinistres courants liés à l’habitat collectif.

Bon à savoir : la convention IRSI ne concerne pas les dommages corporels ou les sinistres dont le montant dépasse les seuils fixés. Dans ces cas, le droit commun s’applique.

⇨ Pour aller plus loin : “Le rôle et les obligations du syndic de copropriété”

Le cadre légal et réglementaire de la convention IRSI

La convention IRSI ne repose pas sur une loi à proprement parler, mais elle s’inscrit dans un cadre juridique soutenu par la jurisprudence et les principes du droit des assurances.

Les bases juridiques

Même si elle relève d’un accord entre assureurs, la convention IRSI n’évolue pas en dehors de tout cadre réglementaire. Elle s’appuie sur les principes du Code des assurances, notamment ceux relatifs au contrat multirisque habitation (MRH) et à la responsabilité civile. En cas de litige, les règles contractuelles de l’assurance, les articles 1240 à 1242 du Code civil sur la responsabilité, ainsi que la jurisprudence s’appliquent.

De plus, les compagnies signataires de la convention IRSI doivent respecter la circulaire du 18 avril 2019 émise par la FFA, qui précise les modalités d’application, les barèmes de prise en charge, les procédures de recours…

À retenir : même si la convention IRSI est facultative au regard de la loi, elle constitue aujourd’hui la norme de référence dans le traitement des sinistres en copropriété de faible ampleur. Sa force tient au fait que la quasi-totalité des assureurs en France y adhèrent.

Les obligations pour les parties impliquées

La mise en œuvre de la convention IRSI implique des engagements de la part de plusieurs acteurs :

- Les assureurs doivent appliquer la convention dans tous les cas où elle est éligible, sous peine de voir leur responsabilité engagée par leurs assurés.

- Les syndics doivent identifier rapidement l’origine du sinistre, faire intervenir les bons prestataires et transmettre les documents nécessaires à l’assureur gestionnaire.

- Les propriétaires occupants ou bailleurs doivent déclarer le sinistre dans les délais impartis à leur assurance, fournir les justificatifs (factures, constats, photos), et permettre l’accès au logement si une expertise est requise.

- Les locataires doivent coopérer dans l’instruction du dossier, notamment en contactant leur propre assureur habitation.

{{cta-syndic="/ressources/auteurs/leo-riquier"}}.

Quelles sont les modalités d'application de la convention IRSI ?

Derrière son apparente simplicité, la convention IRSI repose sur des critères d’application stricts.

Conditions d’éligibilité

La convention IRSI s’applique uniquement dans des situations bien définies :

- Le sinistre doit être un dégât des eaux ou un incendie d’origine accidentelle.

- Le montant des dommages matériels doit être inférieur à 5 000 € HT.

- L’immeuble concerné doit être à usage d’habitation, en copropriété ou non.

- Au moins deux locataires, occupants ou propriétaires différents doivent être concernés.

- Tous les assureurs impliqués doivent être signataires de la convention IRSI.

Par ailleurs, un plafond spécifique s’applique lorsque les dommages concernent uniquement les biens mobiliers (1 600 € HT).

Sont donc exclus de ce dispositif :

- Les sinistres corporels.

- Les sinistres dont les dommages dépassent les seuils précités.

- Les sinistres concernant uniquement une partie privative sans impact sur une autre entité assurée.

À retenir : pour bénéficier de la convention IRSI, il faut que le sinistre touche au moins deux entités assurées différentes, ce qui exclut les dommages isolés dans un seul appartement.

⇨ Pour aller plus loin : “Obligations du syndic en cas de fuite d'eau : guide complet” et “Obligation sécurité incendie en copropriété : guide complet”

Modalités pratiques

Voici les grandes étapes d’application de la convention IRSI lorsqu’un sinistre est déclaré :

- Constat du sinistre : l’assuré contacte son assureur et décrit les dommages.

- Désignation de l’assureur gestionnaire : il s’agit de l’assureur de la personne dans les lieux sinistrés.

- Instruction du dossier : l’assureur prend en charge l’expertise, les devis, les contacts avec les autres assureurs.

- Indemnisation directe de son propre assuré.

- Recours automatique entre assureurs selon les règles de répartition de la convention IRSI (gestion en inter-assurance).

La convention IRSI prévoit deux niveaux de gestion :

Bon à savoir : l’expertise est toujours facultative sous les 1 600 € HT. Au-delà, elle devient nécessaire pour documenter le dossier.

Durée et révision du dispositif

La convention IRSI s’applique depuis sa mise en place en juin 2018, avec une première révision majeure en 2020. Cette version a notamment clarifié certains points de vocabulaire, renforcé les règles de répartition entre assureurs et étendu certaines responsabilités.

Il s’agit d’un dispositif évolutif, révisable à l’initiative des assureurs signataires ou sous l’égide de la FFA. L’objectif est d’ajuster les règles en fonction des retours d’expérience et de l’évolution des pratiques dans l’immobilier collectif.

À ce jour, aucune date de fin n’est prévue, mais le secteur anticipe déjà de nouvelles modifications dans les années à venir, notamment pour intégrer les questions liées à la résilience climatique, aux nouvelles formes d’habitat ou encore à la numérisation des expertises.

Avantages et limites de la convention IRSI

La convention IRSI a apporté une véritable révolution dans la gestion des sinistres d’immeuble. Mais, comme tout dispositif, elle présente des atouts et certaines limites.

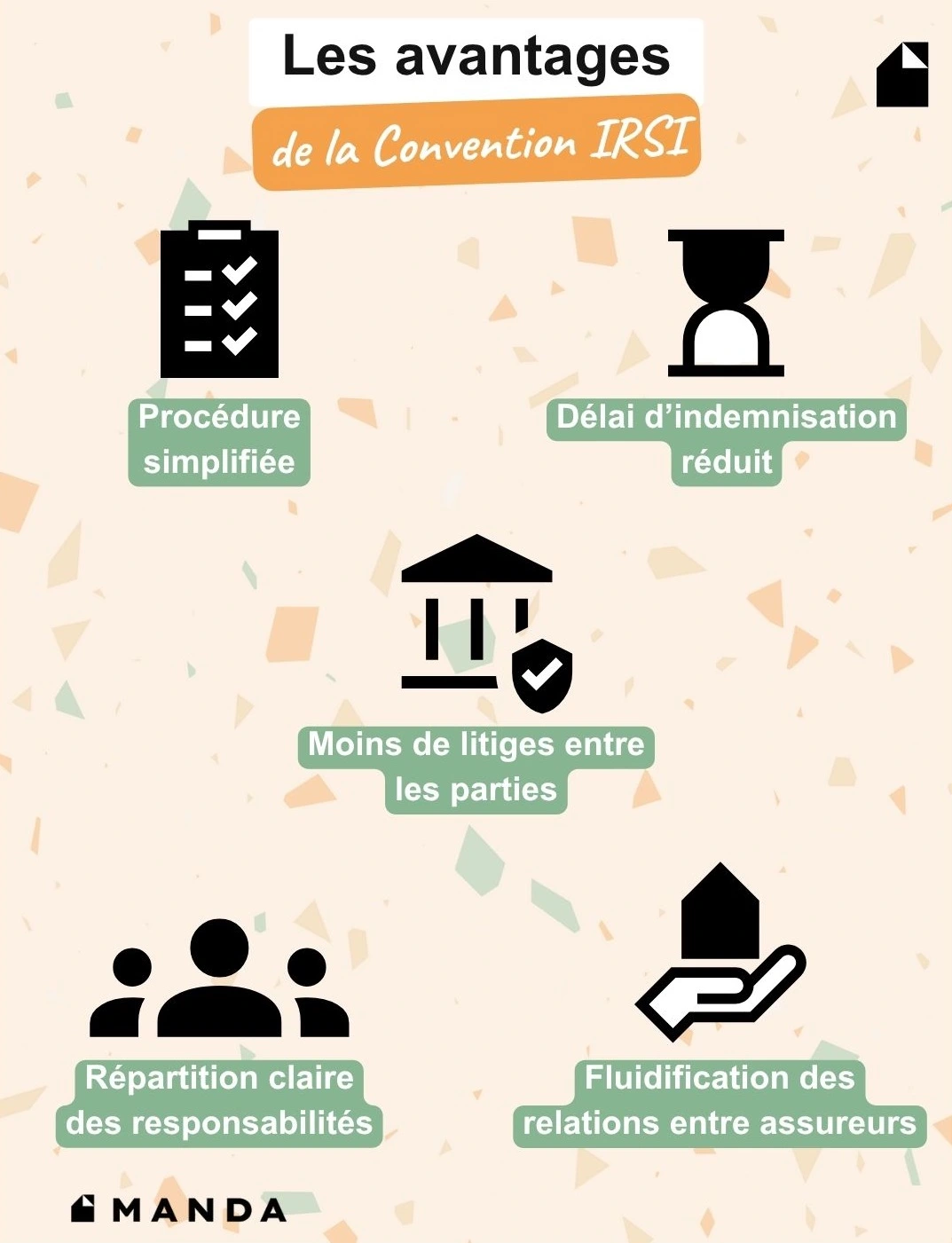

Les avantages pour les parties prenantes

L’un des principaux bénéfices de la convention IRSI, c’est son efficacité. Elle permet d’éviter les conflits entre compagnies d’assurance et accélère l’indemnisation :

- Délai de traitement réduit : en moyenne, les sinistres sont réglés deux à trois fois plus rapidement.

- Procédure simplifiée : un seul assureur gère tout, y compris l’expertise, les travaux et le remboursement.

- Moins de litiges entre voisins, propriétaires et syndics.

- Répartition claire des responsabilités et des frais entre les compagnies.

- Gain de temps administratif pour les syndics et les gestionnaires.

Pour les assurés, cela signifie moins de paperasse, moins de stress et une indemnisation plus rapide. Pour les professionnels, la convention IRSI allège la charge de travail liée aux sinistres récurrents.

Limites et points de vigilance

Malgré ses avantages, la convention IRSI comporte certaines limites :

- Seuils stricts de dommages (1 600 € HT pour les biens mobiliers, 5 000 € HT pour les dommages matériels) au-delà desquels elle ne s’applique plus.

- Inapplicable en cas de sinistre corporel ou de désordre structurel majeur.

- Difficultés de compréhension pour certains assurés ou copropriétaires peu accompagnés.

- Pas toujours compatible avec les contrats d’assurance de certains propriétaires étrangers ou non adhérents.

Comparaison avec d’autres dispositifs similaires

La convention IRSI n’est pas le seul dispositif d’indemnisation existant. Elle succède notamment à la convention CIDRE, mais se distingue aussi d'autres mécanismes selon le type de sinistre ou d’immeuble.

À retenir : la convention IRSI reste aujourd’hui la plus adaptée aux sinistres simples et fréquents, notamment dans les immeubles collectifs. Elle n’exclut pas d’autres conventions qui peuvent intervenir en complément ou dans des cas plus complexes.

Conseils pratiques et cas d’usage

Voici une checklist pour appliquer correctement la convention IRSI en cas de sinistre :

- Identifier rapidement le sinistre

- Vérifier les conditions d’éligibilité : type d’immeuble, montants, parties impliquées.

- Informer son assureur dans un délai de 5 jours ouvrés.

- Demander une intervention technique (plombier, chauffagiste) si besoin.

- Transmettre les éléments : photos, constats amiables, devis.

- Laisser l’expert accéder au logement si nécessaire.

- Suivre l’indemnisation par l’assureur gestionnaire.

- Coordonner les réparations et vérifier la bonne remise en état.

⇨ Pour aller plus loin : “Dégâts des eaux : qui doit les déclarer et quelles sont les responsabilités de chacun ?”

Cas 1 – Copropriété parisienne, sinistre simple

Un dégât des eaux survient dans un appartement du 3e étage, impactant également le 2e. L’origine est identifiée rapidement : un joint de douche défectueux. Le montant des dégâts : 2 300 € HT. L’assureur de l’occupant du 3e prend en charge tout le sinistre. L’indemnisation est versée en 3 semaines. Aucun recours n’est nécessaire.

Cas 2 – Appartement en location saisonnière à Nice

Une fuite d’eau provoque des infiltrations dans le plafond du voisin du dessous. Montant des dommages : 1 400 € HT. L’assurance de la locataire saisonnière active la convention IRSI. En dessous du seuil, aucun recours n’est possible. Le sinistre est traité en 10 jours.

Témoignage de gestionnaire de biens à Lyon

"Depuis que nous utilisons la convention IRSI, nos locataires sont remboursés beaucoup plus rapidement. Le traitement est standardisé, ce qui nous permet d’être plus réactifs et d’éviter des tensions entre voisins."

Ce qu’il faut retenir sur le convention IRSI

La convention IRSI s’impose aujourd’hui comme un outil incontournable pour la gestion des sinistres d’immeuble, en particulier les dégâts des eaux et les incendies de faible ampleur.

- La convention s’applique aux sinistres matériels inférieurs à 5 000 € HT dans les immeubles d’habitation.

- Elle simplifie les démarches, limite les conflits et accélère l’indemnisation.

- Le dispositif repose sur une gestion par un seul assureur, avec des seuils précis.

- Certaines limites existent, notamment sur les montants ou les sinistres non couverts.

Manda, votre syndic de copropriété innovant, est à votre écoute pour tout renseignement supplémentaire au sujet de la convention IRSI.

{{cta-syndic="/ressources/auteurs/leo-riquier"}}.

FAQ sur la convention IRSI

Qu’est-ce que la convention IRSI ?

C’est est un accord entre assureurs visant à simplifier l’indemnisation des sinistres comme les dégâts des eaux ou les incendies dans les immeubles d’habitation.

Quels sont les avantages de la convention IRSI ?

Elle permet une indemnisation plus rapide, limite les conflits et simplifie les procédures, ce qui sécurise les revenus locatifs et facilite la gestion du bien.

Qui est concerné par la convention IRSI ?

Tous les assurés (occupants, propriétaires, syndics) dont les assureurs adhèrent à la convention IRSI. Elle s’applique aux immeubles d’habitation.

Comment mettre en place la convention IRSI dans une opération immobilière ?

Il faut déclarer le sinistre, vérifier les critères d’éligibilité, transmettre les justificatifs et suivre la procédure indiquée par l’assureur gestionnaire.

Quelles sont les principales limites du dispositif IRSI ?

Les montants plafonnés (1 600 € à 5 000 € HT ) et l’exclusion des sinistres corporels.

{{cta-syndic="/ressources/auteurs/leo-riquier"}}.