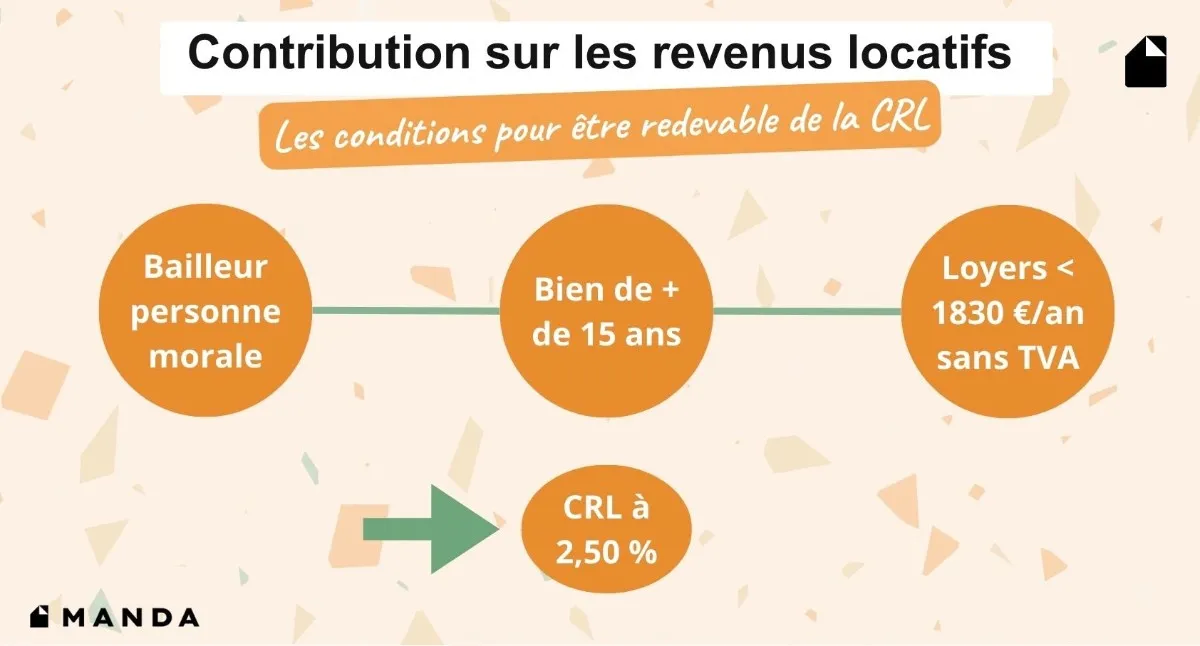

La contribution sur les revenus locatifs (CRL) est une taxe de 2,5 % due uniquement par les propriétaires personnes morales sur certains loyers perçus pour des immeubles achevés depuis plus de 15 ans. Elle ne s’applique pas si les loyers sont soumis à la TVA ou s’ils restent inférieurs à 1 830 € par local et par an. (Source : Entreprendre.Service-Public, mise à jour le 19/07/2024).

Notre guide complet sur la CRL vous permet de savoir si vous êtes vraiment redevable de la contribution sur les revenus locatifs en vous expliquant son mode de calcul et les exonérations possibles.

Test en 30 secondes : êtes-vous concerné par la CRL ?

Répondez successivement à ces questions :

- Êtes-vous une personne morale (société, organisme, SCI dans certains cas) ?

- Le bien loué est-il achevé depuis au moins 15 ans ?

- Les loyers annuels dépassent-ils 1 830 € par local ?

- Les loyers sont-ils soumis à la TVA ?

Si vous répondez “oui” aux 3 premières questions et “non” à la TVA, la CRL est due.

Qu’est-ce que la contribution sur les revenus locatifs (CRL) ?

La contribution sur les revenus locatifs est une taxe fiscale spécifique qui s’applique à certains revenus issus de la location de biens immobiliers, sous réserve de conditions strictes prévues par le Code général des impôts. Contrairement à d’autres prélèvements liés à l’immobilier, la CRL ne concerne pas l’ensemble des bailleurs, ni tous les types de locations.

Son champ d’application est volontairement ciblé. Elle vise exclusivement des revenus locatifs perçus par des personnes morales, pour des immeubles anciens, et en dehors des situations déjà soumises à la TVA. Cette logique explique pourquoi de nombreux bailleurs particuliers pensent, à tort, être concernés, alors qu’ils ne le sont pas dans la majorité des cas.

{{cta="/ressources/auteurs/leo-riquier"}}.

À quoi sert la CRL ?

La CRL a été conçue comme une contribution spécifique venant compléter les mécanismes d’imposition existants. Elle permet de taxer une partie des loyers perçus par des structures juridiques (sociétés, organismes, SCI dans certains cas), indépendamment de l’impôt sur les sociétés ou de l’impôt sur le revenu.

Elle ne remplace pas ces impôts, mais s’y ajoute lorsque les conditions sont réunies. C’est pourquoi elle doit être analysée comme une charge fiscale distincte, avec ses propres règles d’assiette, de déclaration et de paiement.

Un cadre juridique strictement encadré

Les règles applicables à la CRL sont précisées par l’administration fiscale, notamment au sein du BOFiP. Ces commentaires administratifs détaillent les redevables, les recettes imposables, les exonérations, ainsi que les modalités déclaratives.

Qui doit payer la CRL ?

La CRL est due uniquement par les propriétaires personnes morales. Cette règle constitue le cœur du dispositif et explique l’essentiel des confusions observées en pratique.

Un particulier qui loue un bien en son nom propre (location vide ou meublée, hors structure sociétaire) n’est pas redevable de la CRL, même si le bien est ancien et génère des loyers élevés.

Qu’entend-on par “personne morale” ?

Sont notamment visées :

- Les sociétés soumises à l’impôt sur les sociétés.

- Certaines sociétés de personnes, selon leur régime fiscal.

- Des organismes assimilés, listés par la doctrine fiscale.

La qualité de personne morale s’apprécie au niveau du propriétaire juridique du bien, et non du locataire ni de l’usage du local.

{{cta="/ressources/auteurs/leo-riquier"}}.

Une confusion fréquente chez les bailleurs

De nombreux propriétaires confondent la CRL avec la fiscalité des revenus fonciers, les prélèvements sociaux ou certaines taxes locales. Or, la CRL constitue un dispositif autonome, avec un périmètre volontairement limité. Cette précision est essentielle pour éviter des déclarations inutiles ou, à l’inverse, des oublis pénalisants pour les structures concernées.

Quand une SCI peut-elle être concernée par la contribution sur les revenus locatifs ?

La situation des SCI dépend étroitement du régime fiscal choisi :

SCI à l’impôt sur le revenu (IR)

Lorsque la SCI est à l’impôt sur le revenu, c’est-à-dire transparente fiscalement, et que ses associés sont des personnes physiques, la CRL n’est, en principe, pas due. Les loyers sont alors imposés entre les mains des associés, sans application de cette contribution spécifique.

SCI à l’impôt sur les sociétés (IS)

La SCI à l’impôt sur les sociétés est assimilée à une société commerciale sur le plan fiscal. Elle devient alors une personne morale redevable, susceptible d’être soumise à la CRL si les autres conditions sont réunies.

SCI à l’IR avec associé soumis à l’IS

Ce cas, plus technique, nécessite une analyse approfondie. La doctrine administrative peut conduire à une requalification partielle selon la structure de détention et la nature des associés.

À retenir

En matière de CRL, la SCI n’est jamais un cas “automatique”. Le régime fiscal et la composition de l’actionnariat sont déterminants.

⇨ Pour aller plus loin : “Quels sont les avantages fiscaux de la SCI ?”

Tableau récapitulatif : CRL, êtes-vous concerné ?

Conditions d’application de la CRL : biens et loyers concernés

Pour que la CRL soit applicable, toutes les conditions suivantes doivent être réunies. L’absence d’un seul critère suffit à exclure la contribution.

Immeuble achevé depuis au moins 15 ans

La CRL ne vise que les immeubles anciens. La date d’achèvement constitue donc un critère fondamental. Les immeubles récents ou assimilés à du neuf sont exclus du champ d’application.

Cette condition permet d’écarter de nombreuses opérations immobilières, notamment celles liées à l’investissement locatif récent.

Locaux concernés par la location

La contribution sur les revenus locatifs peut s’appliquer à différents types de locaux :

- Logements d’habitation

- Locaux professionnels

- Locaux commerciaux

Le type de bail (habitation, professionnel, commercial) n’est pas, en soi, un facteur d’exclusion.

{{cta="/ressources/auteurs/leo-riquier"}}.

Dépassement du seuil de 1 830 € par local et par an

La CRL ne s’applique que si les loyers perçus excèdent 1 830 € par local sur l’année. Ce seuil constitue une exonération de plein droit pour les locations générant de faibles revenus.

Il s’apprécie local par local, ce qui suppose une attention particulière en cas de pluralité de biens.

Loyers soumis à la TVA : hors champ

Lorsque les loyers sont soumis à la TVA, la CRL ne s’applique pas. Cette exclusion concerne notamment :

- Certaines locations commerciales

- Des locations sur option à la TVA

- Des activités para-hôtelières

Cette règle explique pourquoi de nombreux baux commerciaux échappent à la CRL malgré des loyers élevés.

Exonérations : comment éviter de payer la CRL ?

La CRL ne prévoit pas de mécanisme d’optimisation complexe, mais repose sur des exclusions claires.

Soumission des loyers à la TVA

Dès lors que les loyers entrent dans le champ de la TVA, ils sont automatiquement exclus de la CRL. Il ne s’agit pas d’un choix opportuniste, mais d’une conséquence directe du régime fiscal applicable à la location.

Respect du seuil de loyers

Les loyers inférieurs à 1 830 € par local et par an sont exonérés. Cette exonération s’applique sans formalité particulière.

Autres situations spécifiques

La doctrine fiscale évoque également certains cas particuliers liés à la nature des organismes ou à des dispositifs spécifiques. Ces situations restent marginales et doivent être appréciées à la lumière des textes officiels.

Comment se calcule la CRL (2,5 %) ?

Le calcul de la CRL repose sur une formule simple, mais encore faut-il bien identifier l’assiette :

CRL = 2,5 % x montant net des loyers imposables

Les loyers pris en compte sont hors TVA, après exclusion des loyers exonérés et rattachés à des immeubles éligibles.

Exemple 1 - Société à l’IS

Une société perçoit 40 000 € de loyers annuels, hors TVA, pour un immeuble ancien.

⇨ CRL = 40 000 x 2,5 % = 1 000 €.

Exemple 2 - SCI à l’IS

Une SCI à l’IS perçoit 18 000 € de loyers annuels, sans TVA.

⇨ CRL = 18 000 x 2,5 % = 450 €.

Exemple 3 - Location soumise à la TVA

Une société perçoit 60 000 € de loyers soumis à TVA.

⇨ Aucune CRL n’est due, malgré le montant des loyers.

⇨ Pour aller plus loin : “Quel régime d'imposition choisir entre l'IR et l'IS ?”

{{cta="/ressources/auteurs/leo-riquier"}}.

Déclaration et paiement de la contribution sur les revenus locatifs ? : quelles démarches ?

Lorsque la contribution sur les revenus locatifs est due, elle fait l’objet de formalités déclaratives spécifiques, distinctes de l’imposition classique des revenus locatifs ou du résultat fiscal de la société. L’objectif de l’administration est de permettre un contrôle précis de l’assiette de la CRL et du respect des conditions d’application.

Une déclaration dédiée, distincte de l’imposition courante

La CRL ne se déclare pas automatiquement via la déclaration de résultat ou de revenus fonciers. Elle nécessite l’utilisation du formulaire 2073-SD, intitulé “Déclaration de contribution sur les revenus locatifs”.

Ce document permet notamment d’indiquer :

- L’identité du redevable (société, SCI, organisme)

- Les immeubles concernés

- Le montant des loyers retenus dans l’assiette

- Le calcul de la contribution due au taux de 2,5 %

La déclaration doit être établie avec soin, car toute erreur peut entraîner un redressement.

Qui doit déposer la déclaration ?

La déclaration est effectuée par :

- Les sociétés soumises à l’impôt sur les sociétés redevables de la CRL

- Les SCI à l’IS lorsque les conditions sont réunies

- Plus largement, toute personne morale entrant dans le champ de la contribution

Modalités pratiques de dépôt de la CRL

La déclaration est généralement transmise selon les mêmes canaux que les autres obligations fiscales de la structure :

- Par voie dématérialisée lorsque cela est requis

- Via les services fiscaux compétents pour la société ou l’organisme concerné

Il est recommandé de conserver l’ensemble des justificatifs permettant de démontrer la date d’achèvement de l’immeuble, le régime de TVA applicable aux loyers, le détail des loyers perçus par local et le calcul de l’assiette retenue. Ces éléments peuvent en effet être demandés en cas de contrôle.

{{cta="/ressources/auteurs/leo-riquier"}}.

Paiement de la CRL : principes généraux

Le paiement de la contribution intervient selon le calendrier fiscal applicable à la structure redevable. La CRL constitue une créance fiscale distincte, qui doit être réglée dans les délais prévus afin d’éviter intérêts de retard et pénalités. Le montant à payer correspond strictement à la contribution calculée sur la déclaration, sans mécanisme d’acompte.

Cas des groupes, SCI et situations complexes

Dans les structures plus complexes (groupes de sociétés, SCI avec associés multiples, détention indirecte), il convient notamment de vérifier :

- quelle entité est juridiquement propriétaire du bien

- quelle entité perçoit effectivement les loyers

- quel régime fiscal s’applique à cette entité

En pratique, ces situations justifient souvent un arbitrage avec un expert-comptable ou un conseil fiscal, afin de sécuriser la déclaration.

⇨ Pour aller plus loin : “Tout savoir sur la fiscalité d’un investissement locatif”

CRL à la charge du preneur : est-ce possible ?

Dans certains baux, en particulier commerciaux, il est possible de prévoir contractuellement que certaines charges sont refacturées au preneur.

Toutefois, il convient de distinguer :

- La redevabilité fiscale, qui reste attachée au bailleur

- La répartition contractuelle, qui dépend des clauses du bail

La CRL peut donc, dans certains cas, être supportée économiquement par le locataire, sans que cela modifie la responsabilité fiscale du propriétaire.

Ce qu’il faut retenir sur la contribution sur les revenus locatifs

La contribution sur les revenus locatifs repose sur un champ d’application volontairement restreint, souvent source de confusion pour les bailleurs. En pratique, seuls les propriétaires personnes morales peuvent être concernés, sous réserve de critères tenant à l’ancienneté de l’immeuble, au niveau des loyers et au régime de TVA applicable. Cette spécificité explique pourquoi de nombreux particuliers ne sont pas redevables, malgré des revenus locatifs parfois élevés.

Pour les sociétés et certaines SCI, la CRL constitue en revanche une obligation fiscale à intégrer dès l’analyse d’un projet locatif. L’appui d’un professionnel reste la meilleure garantie de conformité. Vous souhaitez en savoir plus sur la CRL ? Faites appel à Manda, votre spécialiste de la gestion locative innovante et rentable !

{{cta="/ressources/auteurs/leo-riquier"}}.

FAQ sur la contribution sur les revenus locatifs

Qu’est-ce que la CRL exactement ?

Il s’agit d’une contribution fiscale spécifique applicable à certains revenus locatifs perçus par des structures juridiques.

Qui est redevable de la contribution sur les revenus locatifs ?

Seules les personnes morales peuvent être redevables de la CRL. Les particuliers bailleurs en nom propre ne le sont pas.

Qui doit payer la CRL ?

Le paiement incombe au propriétaire personne morale, même si le bail prévoit une refacturation au locataire.

Comment éviter de payer la CRL ?

Les principales exonérations sont la soumission des loyers à la TVA et le respect du seuil de 1 830 € par local et par an.

Comment fonctionne la CRL ?

La CRL est calculée au taux de 2,5 % sur les loyers annuels perçus par une personne morale.

La CRL peut-elle être à la charge du preneur ?

Uniquement si le bail le prévoit expressément, notamment en matière de bail commercial.

Une SCI est-elle concernée par la CRL ?

Cela dépend de son régime fiscal. Une SCI à l’IS peut être redevable, contrairement à une SCI à l’IR classique.